معلومات عامة

ما هي القروض الرقمية على Bybit؟

القروض الرقمية هي خدمة قروض مضمونة بفائض مصممة لتلبية احتياجاتك من السيولة. يقدم قروضاً ذات معدل مرن وثابت بمعدلات فائدة تنافسية. باستخدام التشفير الخاص بك كضمان، يمكنك اقتراض الأموال دون بيع ممتلكاتك، وهو مثالي إذا كنت تعتقد أن أصولك ستزيد قيمتها مع مرور الوقت وتفضل الاحتفاظ بها على المدى الطويل.

ما الفرق بين القروض المرنة، القروض ذات المعدل الثابت والقروض الممتازة؟

من يمكنه استخدام خدمة القروض الرقمية والقروض المميزة؟

لكي تستخدم القروض الرقمية والقروض المميزة، يجب عليك:

- إكمال على الأقل التحقق من الهوية القياسي أو التحقق من الأعمال.

- امتلاك أصول في حساب التمويل الخاص بك لاستخدامها كضمان.

- تلبية متطلبات الحد الأدنى للطلب.

ما الذي يمكنني فعله بالأصول المقترضة؟

لا توجد قيود على كيفية استخدام الأصول المقترضة. يمكنك التداول الفوري أو المشتقات على Bybit، الاستثمار في المنتجات المالية، أو حتى سحب الأصول إلى منصة خارجية.

أي حساب يمكنني استخدامه للقروض الرقمية؟ هل هو متوفر في الحسابات الفرعية؟

القروض الرقمية متوفرة من خلال حساب التمويل الخاص بك. هذا الحساب يتولى خصم الضمانات، وإيداع الأموال المقترضة، معالجة السداد، وإعادة الضمانات، مما يمنحك المرونة لإدارة كل من الضمانات والأصول المقترضة حسب الحاجة. القروض الرقمية مدعومة أيضًا في الحسابات الفرعية.

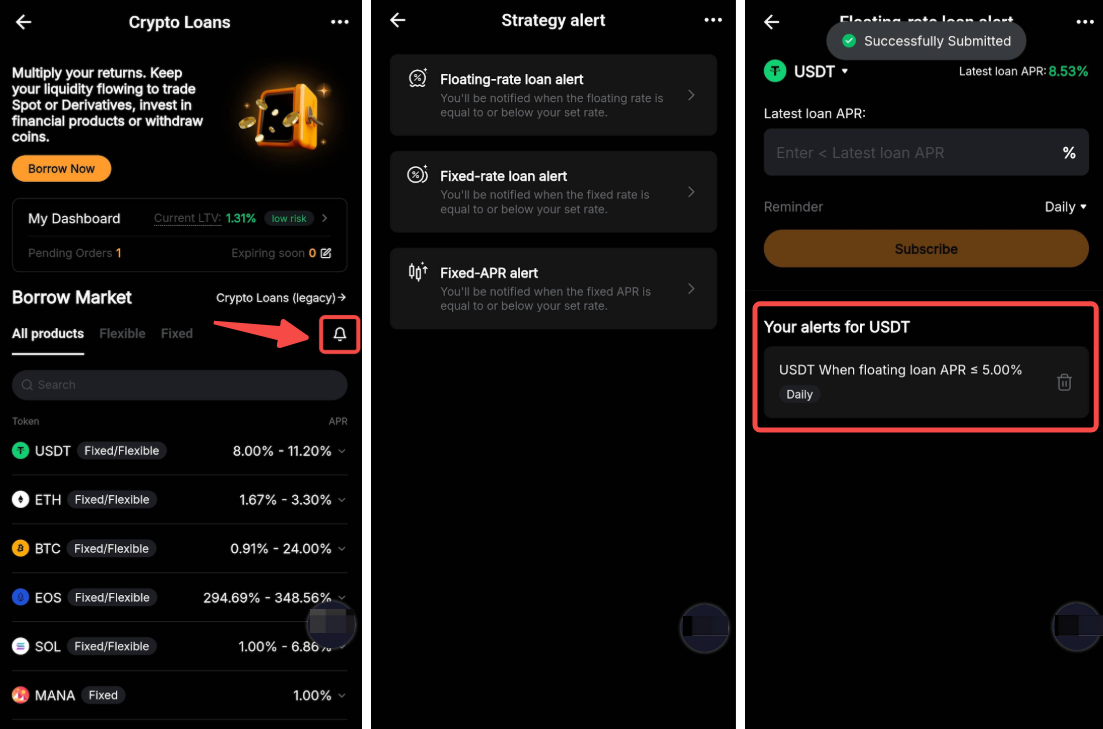

هل يمكنني إعداد تنبيه الإستراتيجية للقروض الرقمية؟

نعم، يمكنك إعداد تنبيه إستراتيجية للقروض الرقمية عن طريق تسجيل الدخول إلى تطبيق Bybit، الانتقال إلى القروض الرقمية، النقر على أيقونة الجرس، اختيار النوع المفضل لديك للتنبيه (معدل عائم، معدل ثابت، أو معدل عائد سنوي ثابت)، اختيار عملة، وتعيين المعدل للاستلام إشعارات عندما يلتقي المعدل مع أو ينخفض عن هدفك.

اقتراض والعرض

اقتراض

ما هي الوثائق المطلوبة لتقديم طلب قروض Premier؟

تحتاج فقط إلى تقديم مدة الاقتراض، المبلغ، معدل العائد السنوي المفضل ومعلومات التواصل الخاصة بك.

للمزيد من المعلومات، يُرجى الرجوع إلى كيفية البدء مع قروض Premier.

ما هي مدة معالجة طلب قروض Premier؟

عملية تقديم الطلب تستغرق عادةً يومين عمل. قد يتم تمديد وقت المعالجة في ظل ظروف استثنائية.

إذا كنت مستخدم VIP أو مؤسسي ولديك مدير حساب مخصص، يرجى الاتصال بمدير حسابك قبل يُقدِّم الطلب لضمان عملية سلسة.

للمزيد من المعلومات، يرجى الرجوع إلى كيفية البدء مع القروض المميزة.

ما الأصول التي يمكنني اقتراضها أو استخدامها كضمان في القروض الرقمية؟

يدعم القرض الرقمي مجموعة واسعة من العملات الرقمية لكل من الاقتراض والضمان، بما في ذلك USDT، BTC، ETH والمزيد. اطلع على صفحة بيانات القروض الرقمية للحصول على القائمة الكاملة.

لماذا لا يمكنني استمرار استخدام أصل محدد كضمان؟

للحفاظ على استقرار مخاطر المنصة بشكل عام، قد تقوم Bybit بفرض قيود على الضمان على مستوى المنصة لبعض الأصول. بمجرد أن يصل استخدام الضمان الكلي لأصل إلى الحد الأقصى للمنصة، سيتم تقييد المستخدمين مؤقتًا من إضافة ذلك الأصل كضمان جديد.

بعد تفعيل الحد، قد تتأثر بعض الوظائف، بما في ذلك:

- إضافة الأصل كضمان جديد

- تمكين وظيفة الضمان للأصل

- بعض عمليات التحويل وتبديل وضع الهامش

يمكنك التفكير في استخدام أصول مدعومة أخرى كضمان أو تقليل الصفقة الحالية والتعرض للقروض لخفض مخاطر الحساب.

للمزيد من التفاصيل، يرجى الرجوع إلى حدود الضمانة على المنصة.

ما هو حد الاقتراض على القروض الرقمية؟

يعتمد الحد الأقصى للاقتراض على المبلغ وقيمة الضمان وحد الاقتراض لكل أصل. يمكن العثور على المزيد من التفاصيل في مقال نسبة القرض إلى القيمة و التصفية (القروض الرقمية) وعلى صفحة بيانات القروض الرقمية . يرجى الملاحظة أن هذا الحد يُشارك بين كل من القروض المرنة والقروض ذات المعدل الثابت، وكذلك بين حسابك الرئيسي والحسابات الفرعية.

ما هو الحد الأقصى لاقتراض في القروض المميزة؟

يعتمد أقصى مبلغ يمكن اقتراضه على قيمة الضمانات الخاصة بك والحد الأدنى المبلغ القابل للاقتراض هو ما يعادل 300K دولار أمريكي.

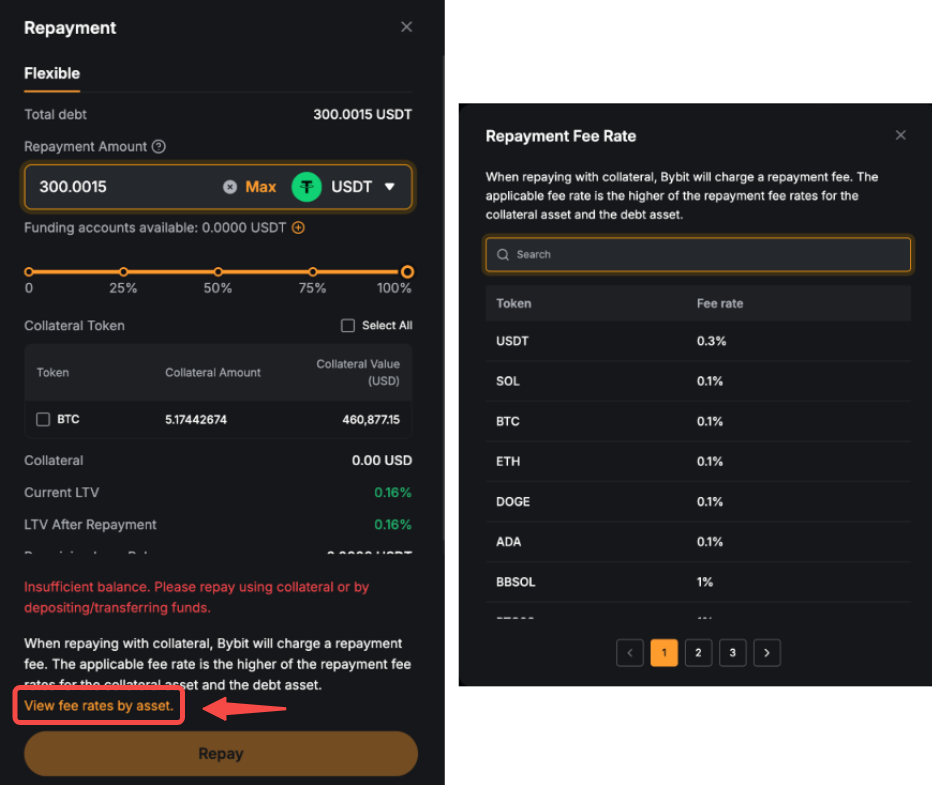

هل هناك أي رسوم على المقترضين؟

بالنسبة للمقترضين، سيتعين عليك دفع الفائدة، وإذا كان ذلك قابلاً للتطبيق، أي فائدة متأخرة. في حال حدوث السيولة والسداد الإجباري، سيتم فرض رسوم تصفية بنسبة 2٪. إذا تم تحويل ضمانك لسداد القرض، سيتم تطبيق رسوم السداد. معدل الرسوم هو الأعلى بين معدلات رسوم السداد لعملة الضمان والعملة المقترضة.

أين يمكنني التحقق من طلبات القرض الخاصة بي؟

يمكنك عرض طلبات القرض الخاصة بك عن طريق الذهاب إلى لوحة المعلومات الخاصة بي على الصفحة الرئيسية للقروض الرقمية. هناك، ستجد جميع التفاصيل حول الاقتراضات الخاصة بك، السداد، الضمان وأي فائدة متراكمة.

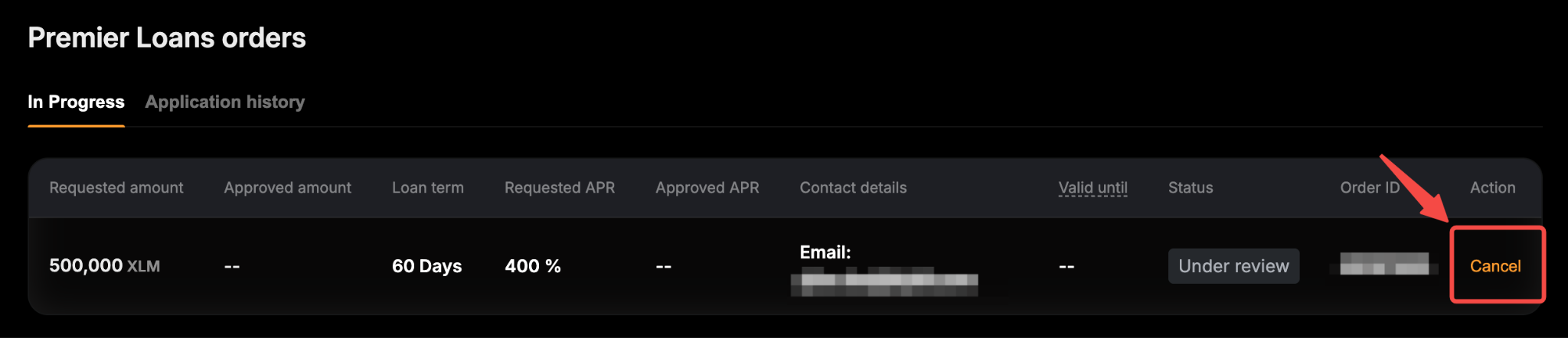

هل يمكنني إلغاء الطلب المقترض؟

نعم، يمكنك إلغاء طلبك، ولكن فقط إذا ظل غير مُنفذ. بالنسبة للأوامر المملوءة جزئيًا، يمكنك إلغاء الجزء غير المملوء. بمجرد أن يتم تنفيذ الأمر بالكامل، لا يمكن إلغاؤه.

هل يمكنني تحرير طلب القرض الذي اقترضته؟

نعم، فقط إذا ظل طلبك غير مملوء، يمكنك تحرير معدل الفائدة وطريقة السداد (إذا كنت مؤهلاً). بالنسبة للأوامر المملوءة جزئيًا، يمكنك أيضًا تحرير الجزء غير المملوء. بمجرد أن يتم تنفيذ الأمر بالكامل، لا يمكن تحريره.

هل يمكنني إلغاء طلب القرض المميز الخاص بي؟

نعم، يمكنك إلغاء الطلب الخاص بك، ولكن فقط طالما بقي قيد المراجعة. لا يمكن إلغاء طلب القرض المميز الذي تمت الموافقة عليه.

هل يمكنني تحرير طلب القرض المميز الخاص بي؟

لا، بمجرد أن يتم تقديم الطلب، لا يمكن إلغاؤه أو تحريره.

ماذا يحدث إذا تم الموافقة على طلب القروض المميزة الخاصة بي وقررت عدم الاستلاف؟

الموافقات صالحة لمدة 24 ساعة. إذا لم تستلف خلال هذه الفترة، سيتم إلغاء الطلب تلقائيًا.

هل سيتم تنفيذ طلب القرض ذو المعدل الثابت من طرف مقابل واحد أم من عدة أطراف؟

قد يتم تنفيذ طلبك من خلال طرف أو عدة أطراف مقابلة، وذلك اعتمادًا على العرض والطلب في السوق. سيقوم النظام بمطابقة طلبك مع العروض التي تلبي شروطك أو تقدم معدلًا أفضل.

ماذا يحدث إذا تم تنفيذ طلب القرض ذو المعدل الثابت الخاص بي من قبل عدة أطراف مقابلة في أوقات مختلفة؟

إذا تم تنفيذ الطلب الخاص بك جزئيًا بواسطة أطراف مقابلة مختلفة في أوقات مختلفة، سيكون لكل جزء وقت التسوية الخاص به، والذي يُحسب من وقت تنفيذ ذلك الجزء. سيستند إجمالي قيمة القرض إلى إجمالي المبلغ المقترض وإجمالي الضمان المقدم. سيتم السداد وفقًا لشروط وتوقيت كل جزء فردي.

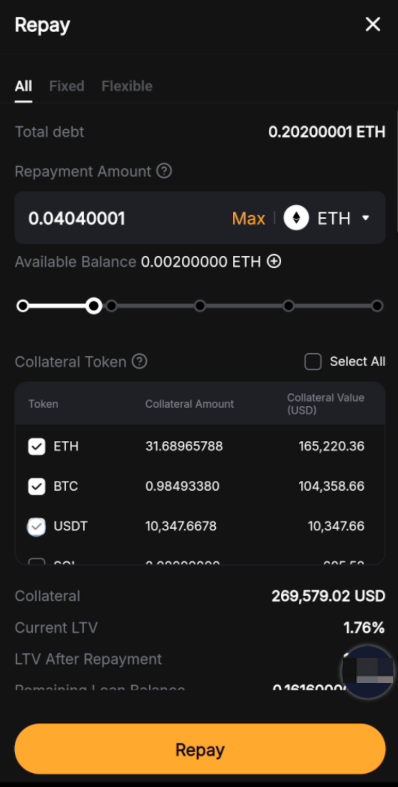

هل يمكنني تعديل الضمان لأوامر القروض الخاصة بي؟

نعم، يمكنك زيادة أو تقليل الضمان الخاص بك من لوحة المعلومات الخاصة بي. تعمل القروض الرقمية في وضع هامش العبور، مما يعني أن جميع ضماناتك مشتركة عبر جميع أوامر القروض الخاصة بك، بما في ذلك أوامر القروض ذات المعدل المرن وذات المعدل الثابت.

- زيادة الضمان تخفض من نسبة LTV وتساعد في تقليل مخاطر السيولة. لا يوجد حد للضمان، لذلك يمكنك إضافة أي كمية من الضمان ترغب بها.

- يسمح بتقليل الضمان فقط إذا كانت نسبة LTV الحالية أدنى من نسبة LTV الأولية. يمكنك تقليله حتى المبلغ الذي يعيد نسبة LTV إلى مستواها الأولي.

للمزيد من التفاصيل، ارجع إلى كيف تبدأ مع القروض الرقمية.

العرض

ما هي الأصول التي يمكنني تقديمها؟

يمكنك العثور على الأصول العرض على الربح السهل ← ثابت → القروض ذات المعدل الثابت.

هل هناك أي رسوم على الموردين (القروض ذات المعدل الثابت)?

ستكسب فائدة من المقترض في تاريخ تسوية القرض. سيتم خصم 10% من الرسوم الإدارية من أرباح الفائدة الخاصة بك، وستطبق رسوم إدارية بنسبة 30% على أي فائدة متأخرة المكتسبة.

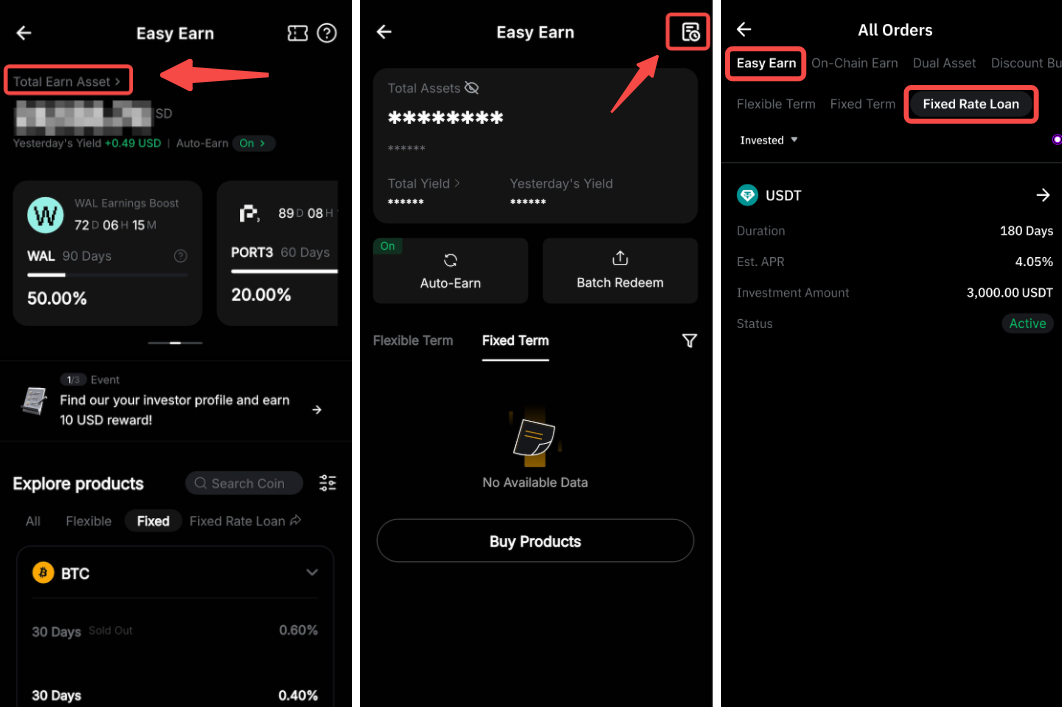

أين يمكنني التحقق من أوامر العرض الخاصة بي؟

إذا كنت تصل عبر الويب، انطلق إلى الأمر - الطلب → الربح → الربح السهل → القروض ذات المعدل الثابت للتحقق من أمر العرض الخاص بك.

إذا كنت تصل عبر التطبيق، انطلق إلى الربح → الربح السهل → إجمالي الأرباح → أيقونة التاريخ → الربح السهل: القروض ذات المعدل الثابت.

هل يمكنني إلغاء أمر العرض الخاص بي؟

نعم، يمكنك إلغاء الأمر الخاص بك، ولكن فقط إذا ظل غير مُنفذ. بالنسبة للأوامر المملوءة جزئيًا، لا يزال بإمكانك إلغاء الجزء غير المنفذ. بمجرد أن يتم تنفيذ الأمر بالكامل، لا يمكن إلغاؤه.

متى سأستعيد رأسمالي والفائدة كمورد؟

ستستلم رأسمالك وفائدتك بمجرد انتهاء مدة القرض أو انتهاء فترة التأخير. إذا قام المقترض بالسداد مبكرًا، ستتم إعادة أموالك في تاريخ التسوية المجدول.

هل يمكنني استرداد أموالي مبكرًا كمورد؟

لا، لا يمكنك استرداد أموالك مبكرًا إلا إذا بقي طلبك غير مملوء. بمجرد أن يتم تنفيذ الأمر، سيتم حجز الأموال للمدة المتفق عليها.

هل سيتم تنفيذ طلب القروض ذات المعدل الثابت الخاص بي من قبل طرف مقابل واحد أو عدة أطراف؟

من الممكن أن يتم تنفيذ طلبك من قبل طرف مقابل واحد أو عدة أطراف، وذلك بناءً على العرض والطلب في السوق. سيقوم النظام بمطابقة طلبك مع العروض التي تلبي شروطك أو تقدم معدلًا أفضل.

ماذا يحدث إذا تم تنفيذ طلب القروض ذات المعدل الثابت الخاص بي من قبل أطراف متعددة في أوقات مختلفة؟

إذا تم تنفيذ طلبك في أجزاء من قبل أطراف مقابلة مختلفة في أوقات مختلفة، فسيكون لكل جزء وقت تسويته الخاص، محسوبًا من الوقت الذي تم فيه تنفيذ ذلك الجزء. سيكون نسبة القرض إلى القيمة (LTV) الإجمالية قائمة على إجمالي المبلغ المقترض وإجمالي الضمان المقدم. سيتم السداد متابعة الأحكام وتوقيت كل جزء فردي.

الفائدة، السداد والتجديد

كيف يتم حساب فائدة القرض؟

- قرض ذو معدل مرن: معدل الفائدة متغير ويتم تحديثه كل ساعة. الفائدة تضاف إلى المبلغ وتحسب على أساس ساعي.

- قرض ذو معدل ثابت: يتم تأكيد معدل الفائدة عند تأكيد طلب القرض الخاص بك. تُحسب الفائدة مسبقاً بناءً على هذا المعدل الثابت ولن تُسترد حتى إذا قمت بالسداد مبكراً.

للحصول على المزيد من المعلومات، تحقق من مقدمة إلى القروض الرقمية.

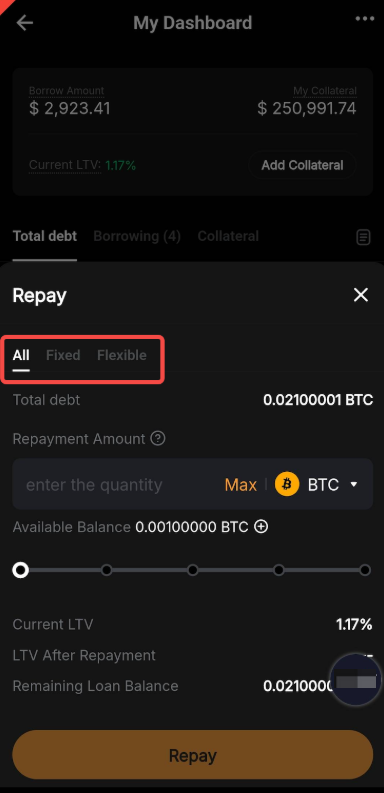

كيف أسدد المبلغ الأساسي والفائدة؟

يرجى الرجوع إلى كيفية البدء في القروض الرقمية للحصول على التعليمات خطوة بخطوة.

هل يمكنني سداد جميع القرض أو جزء منه مبكرًا؟

القروض ذات المعدل المرن و القروض ذات المعدل الثابت يمكن سدادها في أي وقت, سواء بشكل كامل أو جزئي. بالنسبة للقروض ذات المعدل المرن، يتم حساب الفائدة بناءً على مدة الاقتراض الفعلية، وأي فترة تقل عن ساعة واحدة يتم تدويرها إلى ساعة كاملة. بالنسبة لـالقروض ذات المعدل الثابت، تم تحصيل الفائدة مسبقًا عند تأكيد القرض وهي غير قابلة للاسترداد.

هل يمكنني سداد القرض بأصل مختلف عن الذي قمت باقتراضه؟

لا، يجب أن يتم السداد بنفس الأصل الذي تم اقتراضه. على سبيل المثال، إذا اقترضت USDT، ستحتاج إلى سداده بنفس العملة USDT.

هل يمكنني سداد القرض باستخدام الرهن الخاص بي؟

نعم، السداد باستخدام الرهن مدعوم حاليًا. يمكنك اختيار أكثر من نوع واحد من الرهون لسداد القروض ذات المعدل المرن والقروض ذات المعدل الثابت. سيتم احتساب معدل التحويل بناءً على أسعار المؤشر لكل من أصل الضمان والأصل المقترض.

هل هناك أي رسوم عند السداد باستخدام أصل الضمان؟

نعم، تُطبق رسوم السداد عندما تسدد قرض التشفير باستخدام أصل الضمان. سيكون معدل الرسوم المفروض هو الأعلى بين معدلات الرسوم للسداد لأصل الضمان وأصل الدين.

مثال: إذا استخدمت ضمان بيتكوين للسداد عن دين USDT، فسيكون معدل الرسوم المطبق هو الأعلى بين معدلات رسوم تحويل عملة BTC وUSDT.

يمكنك النقر عرض معدلات الرسوم حسب الأصول في صفحة السداد لرؤية القائمة الكاملة للرموز المدعومة ومعدلات رسوم السداد الخاصة بها.

هل هناك حد لمقدار ما يمكنني سداده في الوقت الواحد؟

نعم، لإدارة تأثير السوق لعمليات السداد الكبيرة لتحويل العملات، نقوم بتقديم حد لكل عملية سداد بقيمة 300,000 دولار أمريكي أو ما يعادلها لكل سداد. يستخدم النظام أولاً الرصيد المتوفر لديك من نفس الأصل للسداد. إذا كان الدين المتبقي أقل من حد النظام، يتم السداد من خلال تحويل العملات فقط للفرق؛ خلاف ذلك، هذا الخيار غير متاح.

أمثلة

1. لدى المتداول A دين حالي بقيمة 310,000 USDT ورصيده الحالي لهذه العملة هو 60,000 USDT.

إذا قرر المضي في سداد عملة واحدة في USDT:

مبلغ تحويل العملة = 310,000 − 60,000 = ما يعادل $250,000

بما أنه أقل من الحد لكل سداد بقيمة 300,000 دولار أمريكي، يُسمح بسداد عملة واحدة لدينه في USDT ويمكنه المضي في السداد.

2. لدى المتداول ب دين حالي قدره 360,000 USDT ورصيده الحالي لهذه العملة يبلغ 40,000 USDT.

إذا قرر المضي في سداد لعملة واحدة بـ USDT:

مبلغ تحويل العملات = 360,000 − 40,000 = ما يعادل $320,000

نظرًا لأن إجمالي مبلغ السداد فوق حد السداد الواحد البالغ 300,000 USD، لن يكون من الممكن المضي في السداد. في هذه الحالة، يمكن للمتداول ب أن يسدد الدين بشراء الأصل الدائن في سوق التداول الفوري يدويًا والانتظار حتى يتم إضافة الأصل إلى محفظته. بمجرد أن ينخفض إجمالي المبلغ إلى أقل من ما يعادل $300,000، سيتمكن من المضي في السداد.

ملحوظة: قد نقوم بتعديل حد السداد الواحد استنادًا إلى ظروف السوق والسيولة وعناصر التحكم في المخاطر.

إذا كنت قد اقترضت من كل من القروض بمعدل مرن والقروض ذات المعدل الثابت، ما هي تسلسل السداد؟

سيقوم النظام أولاً بالسداد للقرض بمعدل مرن، يليه القرض ذو المعدل الثابت.

هل سيتم سداد القرض تلقائياً عندما يحين موعده؟

- القروض بمعدل مرن لا تدعم السداد التلقائي، حيث لا يوجد لديها مدة محددة.

- بالنسبة للقروض ذات المعدل الثابت، يمكنك اختيار تفعيل إما سداد تلقائي أو التحويل إلى معدل مرن.

- إذا قمت بتفعيل السداد التلقائي، فسيقوم النظام تلقائيًا باستخدام الأصول من حساب التمويل لسداد القرض عند انتهاء المدة. تأكد من أن حسابك يحتوي على أموال كافية لتغطية السداد الكامل؛ وإلا سيفشل السداد التلقائي.

- إذا قمت بتفعيل التحويل إلى معدل مرن، فإن النظام سيقوم تلقائيًا بالتحويل من القرض ذو المعدل الثابت إلى القرض ذو المعدل المرن عند الوصول إلى الاستحقاق. يرجى ملاحظة أنه بمجرد التحويل إلى معدل مرن، يصبح معدل الفائدة متغيرًا ويُحدث كل ساعة. يتم حساب الفائدة بشكل مركب وعلى أساس ساعي.

ماذا يحدث إذا تأخر سداد قرضي؟

بالنسبة للقروض ذات المعدل الثابت، تقدم Bybit فترة سماح لمدة 24 ساعة للقروض المتأخرة. خلال هذا الوقت، سيتم فرض فائدة عقابية — تعادل ثلاثة أضعاف المعدل العادي — على أساس كل ساعة. إذا لم يتم السداد في غضون فترة السماح، سيتم تلقائيًا تصفية ضمانك لتغطية القرض وأي غرامات مستحقة. سيتم تطبيق رسوم تصفية بنسبة 2%، وأي ضمان متبقي سيتم الإعادة إلى حساب التمويل الخاص بك. إذا تم تحويل ضمانك للسداد، سيتم تطبيق رسوم السداد. معدل الرسوم هو الأعلى بين معدل الرسوم للسداد لأصل الضمان وأصل الدين. سيتم احتساب المعدل التَحويلي بناءً على أسعار المؤشر لكل من الأصل المَرهون والأصل المقترض.

لماذا لم استلم الأصل المرهون بعد القيام بالسداد؟

إذا كان لديك أكثر من طلب قرض واحد، فإن الأصل المرهون سوف يتم إعادته فقط بعد أن يتم سداد الجميع بالكامل. وذلك لأن القروض الرقمية تعمل في وضع هامش العبور، حيث يشارك الضمان عبر جميع طلبات القروض للمساعدة في تقليل خطر السيولة. إذا لزم الأمر، يمكنك اختيار تقليل المبلغ المرهون — حتى المبلغ الذي يعيد نسبة القرض إلى القيمة إلى المستوى المبدئي 80%.

لماذا لم أستلم رأس المال والفائدة في تاريخ التسوية لطلب العرض الخاص بي؟

يمكن أن يحدث هذا إذا لم يقم المقترض بالسداد ضمن فترة السداد المتفق عليها. في مثل هذه الحالات، ينطبق فترة سماح مدتها 24 ساعة. ستستلم أموالك — بما في ذلك أي فوائد متأخرة (محسوبة بمعدل ثلاثة أضعاف المعدل العادي)، مطروحًا منها الرسوم الإدارية — خلال 24 ساعة بعد تاريخ التسوية.

هل أحتاج إلى سداد القروض ذات المعدل المرن والقروض ذات المعدل الثابت بشكل منفصل؟

لا، الأقسام الجميع مرن و القروض ذات المعدل الثابت يمكن أن تسدد معا ضمن أقسام .

كم مرة يمكنني تجديد نفس طلب القرض؟

يمكنك تجديد نفس طلب القرض حتى 5 مرات.

لماذا لا أرى زر التجديد من اللوحة أو الطلب؟

يظهر زر التجديد فقط عندما يستوفي طلب القرض جميع الشروط التالية:

- المبلغ المسدد أكبر من 0;

- الوقت الحالي هو أكثر من 6 ساعات قبل تاريخ الاستحقاق.

إذا لم تُستوفَ أي من هذه الشروط، فلن يتم عرض خيار التجديد.

ماذا يحدث بعد أن أجدد قرضي؟

بمجرد التجديد، سيقوم النظام بإنشاء اقتراض جديد تلقائيًا وسيظل موعد السداد كما هو لمدة اقتراضك. ستحتاج لمراجعة الضمانات الخاصة بك، نسبة القرض إلى القيمة (LTV)، وتاريخ استحقاق السداد قبل تأكيد طلب التجديد الخاص بك.

هل يمكنني تغيير الضمانات أو مبلغ الاقتراض عند التجديد؟

نعم. يمكنك تعديل قيمة الضمانات الخاصة بك أثناء عملية التجديد، اعتمادًا على حدود الاقتراض المتوفرة لديك. ومع ذلك، فإن مبلغ الاقتراض غير قابل للتعديل أثناء عملية التجديد. المبلغ المجدد يساوي نفس مسؤوليتك السابقة.

هل سيؤثر التجديد على سجل السداد الخاص بي؟

لا. سيظل سجل السداد الخاص بك مرئيًا في طلباتك السابقة. التجديد ببساطة ينشئ سجل قرض جديد بناءً على طلب قرضك السابق.

LTV والسيولة

ما هو نسبة القرض إلى القيمة (LTV)؟

نسبة القرض إلى القيمة (LTV) هي النسبة بين قيمة القرض إلى قيمة الضمان الذي تقدمه. يتم حساب قيمة الضمان بناءً على سعر المؤشر الخاص بـ Bybit ونسبة قيمة الضمان المتدرجة. للمزيد من التفاصيل، يُرجى الرجوع إلى النسبة بين القرض إلى القيمة والسيولة (القروض الرقمية).

هل يتم حساب النسبة بين القرض إلى القيمة بشكل منفصل للقروض ذات المعدل المرن والقروض ذات المعدل الثابت؟

لا، يتم حساب النسبة بين القرض إلى القيمة ككل لكل من القروض ذات المعدل المرن والقروض ذات المعدل الثابت تحت وضع هامش العبور، باستخدام الصيغة التالية:

LTV = قيمة القرض / قيمة الضمانات

قيمة القرض = المبلغ الأساسي المستحق + الاهتمام المعلق + الاهتمام المتأخر المعلق (إن وجد)

قيمة القرض وقيمة الضمانات تمثل الإجمالي المدمج عبر الجميع من طلبات القروض المرنة وذات المعدل الثابت.

ماذا يحدث إذا LTV النسبة استمرت في الارتفاع؟

إذا استمرت نسبة LTV في الارتفاع، فقد يحدث التالي:

- نداء الهامش: إذا وصلت قيمة LTV إلى LTV طلب التغطية (LTV) (85%)، ستتلقى إشعارًا عبر البريد الإلكتروني، الرسائل النصية وتنبيه سريع. ستتم مطالبتك إما بإضافة المزيد من الضمانات في حساب التمويل لديك أو سداد الأصول المقترضة.

- السيولة: إذا وصلت قيمة LTV إلى LTV التصفية (95%)، سيتم تصفية الضمانات بالكامل لسداد القرض وأي فائدة مستحقة.

ملحوظة: من المحبذ بشدة مراقبة حسابك بانتظام، حيث قد تواجه تنبيهات المخاطر تأخيرات أو خللاً. لا تتحمل Bybit مسؤولية أي سيولة ناجمة عن مشاكل في نظام التنبيه.

للمزيد من المعلومات حول القروض الرقمية، الرجاء الرجوع إلى المقالات التالية:

- مقدمة إلى القروض الرقمية

- كيفية البدء باستخدام القروض الرقمية

- مقدمة إلى القروض المميزة

- كيفية البدء مع قروض Premier

- نسبة القرض إلى القيمة و التصفية (القروض الرقمية)