Diagonal Spread: una estrategia híbrida que captura beneficios para ti

Resumen mediante IA

Mostrar más

¡Entérate rápidamente del contenido del artículo y calibra el sentimiento del mercado en tan solo 30 segundos!

Los contratos de opciones son uno de los instrumentos financieros más sofisticados que los comerciantes e inversores utilizan para beneficiarse de los movimientos de precios de cualquier activo dado.

Al igual que los contratos de futuros, los contratos de opciones minimizan el riesgo del comprador asignando un precio predeterminado a un activo. Sin embargo, a diferencia de los contratos de futuros, no hay obligación de que los compradores de opciones compren el activo antes de negociar.

En este artículo, analizaremos una importante estrategia de negociación de opciones, el diferencial diagonal, y aprenderemos cómo es relevante en el contexto de la criptomoneda.

¿Qué es una propagación diagonal?

El diferencial diagonal sirve como alternativa a las estrategias típicas de diferencial del calendario y puede ser lucrativo si se aplica correctamente. Una estrategia de entorno de "valor intrínseco bajo", el nivel de flexibilidad y adaptabilidad que ofrece es insuperable.

Configuración de la estrategia de distribución diagonal

Existen dos estrategias principales de distribución diagonal: Esparcimiento diagonal y extensión diagonal.

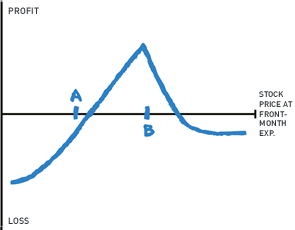

Estrategia de distribución de colocación diagonal: configuración

Fuente: El manual de opciones

El diferencial diagonal implica vender una opción de venta fuera del dinero (OTM) con una fecha de vencimiento a corto plazo (mes por adelantado)/precio de ejercicio B.

Luego, compre una opción de venta OTM con un vencimiento aproximado de un mes (mes anterior)/precio de ejercicio A.

Debe vender otra opción de venta al vencimiento a corto plazo con el precio de ejercicio B y el mismo vencimiento que la opción de venta de mes posterior.

Normalmente, el precio de la clase de activos será superior al precio de ejercicio B.

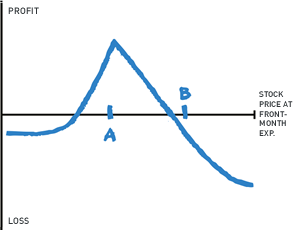

Estrategia de propagación de llamadas diagonales: configuración

Fuente: El manual de opciones

En la estrategia de venta con diferencial diagonal, vender una opción de compra OTM con un precio de vencimiento de aproximadamente un mes (mes por adelantado)/golpe A

Luego, compre una opción de compra OTM con un precio aproximado de vencimiento de dos meses (mes anterior)/golpe B

Al vencimiento de la llamada del mes anterior, debe vender otra opción de compra con el precio de ejercicio A y la misma fecha de vencimiento que la opción de compra del mes anterior.

Normalmente, el precio de la clase de activos será inferior al precio de ejercicio A

Como puede ver en la configuración, una estrategia de distribución diagonal implica comprar y vender dos opciones de venta u opciones de compra. Estas opciones tienen diferentes fechas/ciclos de vencimiento y precios de ejercicio.

¿Quién puede utilizar la estrategia de propagación diagonal?

La estrategia de diferencial diagonal implica negociar múltiples opciones con diferentes fechas de vencimiento y precios de ejercicio. Por lo tanto, se requiere un amplio conocimiento técnico y práctica para dominar la estrategia. Si tiene una buena experiencia en el campo de las opciones, esta es, sin lugar a dudas, una excelente estrategia para implementar.

Cuándo utilizar una estrategia de propagación diagonal

La estrategia de venta de diferencial diagonal debe utilizarse cuando se es optimista o neutral sobre las acciones o cualquier clase de activos determinada. Utilice esta estrategia cuando espere:

Acción de precio neutral de la clase de activos en el mes anterior

Acción de precios neutral a alcista en el mes pasado

Por el contrario, puede utilizar la estrategia de llamada de difusión diagonal cuando sea pesimista o neutral en la clase de activos que prefiere negociar. Utilice esta estrategia cuando espere:

Acción de precio neutral de la clase de activos en el mes anterior

Acción de precios de neutral a sombrío en el mes pasado

Punto de equilibrio

Determinar el punto de equilibrio cuando se utiliza una estrategia de diferencial diagonal puede ser complicado, ya que hay varias variables implicadas. Como se ha comentado, hay dos precios de ejercicio y fechas de vencimiento en esta estrategia. Por lo tanto, se requiere un modelo de precios complejo para determinar el valor de la visita del mes anterior al vencimiento de la visita del mes anterior.

Punto dulce de la estrategia de diferencial diagonal

Una vez que haya determinado el punto óptimo para cualquier estrategia, la mejor manera de recordarla es poniéndola en práctica. A continuación, se muestran los puntos óptimos para las estrategias de venta con diferencial diagonal y de llamada con diferencial diagonal.

Para la estrategia de llamada de difusión diagonal

El precio del activo subyacente es igual o cercano al precio de ejercicio A hasta la fecha de vencimiento de la opción de mes anterior.

Cuando vence la opción de mes anterior, el precio del activo está por debajo del precio de ejercicio A.

Para la estrategia de venta con diferencial diagonal

El precio del activo subyacente es igual o cercano al precio de ejercicio B hasta la fecha de vencimiento de la opción de mes anterior.

Cuando vence la opción de mes anterior, el precio del activo está por debajo del precio de ejercicio B.

Ejemplo de estrategia de distribución diagonal

En resumen, así es como funciona la estrategia de diferencial diagonal: En primer lugar, debe ir al mes anterior y comprar una opción que sea in-the-money (ITM). Luego, entre en el primer mes y venda la opción OTM.

Imagina lo siguiente: Supongamos que usted es alcista con BTC, y que actualmente hay un BTC vendiendo por $20,000, con el mes anterior de julio y el mes posterior de agosto. Por lo tanto, entre en agosto y compre la llamada de huelga de $18,000 (2,000 huelgas ITM). Luego, regrese a julio y venda la llamada de huelga de $22,000 (2,000 huelgas OTM). Esto le dará un diferencial diagonal de $4,000.

Basándose en el ejemplo anterior, echemos un vistazo a la configuración para un mercado bajista. Entre en agosto y compre un put de $19,000 (1,000 golpes ITM). Luego, retroceda hasta julio y venda los $21,000 put (1,000 strikes OTM). ¿El resultado? Un diferencial diagonal de $2,000.

Consejos para la estrategia de propagación diagonal

1. Tenga cuidado de no pagar de más

Un consejo clave es no pagar en exceso por su diferencial diagonal. Idealmente, no pague más del 75 % del ancho del diferencial.

Recuerde que el ancho del diferencial, menos el débito que ha pagado, es su potencial de ganancias. Teniendo en cuenta nuestro ejemplo anterior (el diferencial diagonal de 2000 USD en BTC), el diferencial sería de 1500 USD. Por lo tanto, el potencial máximo de ganancias sería el 25% restante, o $500. Si paga demasiado por su diferencial diagonal, no ganará dinero, incluso cuando el precio del activo vaya en su dirección.

2. Usar el Mini Diagonal

¿Qué sucede si se encuentra en punto de equilibrio y quedan 21 días para que venzan las opciones? Enrolla esa opción corta hacia adelante en un ciclo semanal, y opta por la mini diagonal. A menos que su sesgo direccional haya cambiado, esta estrategia le permitirá aprovechar al máximo su flexibilidad.

3. Realizar ajustes en mercados bajistas

Desafortunadamente, habrá ocasiones en las que su sesgo direccional falle. Por ejemplo, el precio de un activo puede disminuir después de realizar una llamada diagonal. Por el contrario, el precio de un activo puede aumentar después de colocar un diferencial de venta diagonal.

No te preocupes si esto ocurre, esa es la belleza de la propagación diagonal. Recuerde que, según su configuración, hay una distancia entre sus opciones largas y cortas. Entonces, ¿qué haces?

En este escenario, puede realizar tres posibles ajustes:

Haga avanzar la huelga corta para obtener crédito: Puede avanzar en la opción corta, como un ciclo semanal, y crear una especie de minidifusión diagonal. Podrá hacer esto por crédito. Este es probablemente el ajuste más estándar para una extensión diagonal.

Haga avanzar el golpe corto: Puedes rodar hacia delante en una minidiámetro diagonal y, al mismo tiempo, rodar tu golpe corto. Esto reduce el ancho de la extensión diagonal. Al elegir hacerlo, usted cobrará más crédito en forma agresiva.

(Una palabra de precaución: Tenga cuidado de no reducir el ancho hasta que el débito neto que haya pagado supere el ancho del diferencial diagonal. Si lo hace, quedará bloqueado en una pérdida. En este caso, el débito no puede exceder el ancho del diferencial).

Haga rodar la huelga corta hasta el mismo mes que la huelga larga: Enrolle la opción corta en el mes posterior con la opción larga. Esto crea una dispersión vertical en el ciclo de meses anteriores.

Si consigue el movimiento que ha anticipado, ¿cuándo debería hacer estos ajustes? Depende de usted, pero la recomendación no suele ser antes de que transcurran 21 días, o a veces incluso más tarde en el ciclo. Esta es una estrategia de riesgo definida, donde su pérdida máxima es aproximadamente el costo que pagó por el diferencial diagonal.

Máximo potencial de beneficios

Con la estrategia de negociación de opciones de diferenciales diagonales, es difícil calcular el máximo potencial de beneficios al principio. Esto se debe a que los beneficios obtenidos están determinados por la prima recibida después de vender la segunda opción de venta.

Utilizando esta estrategia, los beneficios que obtiene se limitan al crédito neto recibido después de vender ambas opciones de venta con precio de ejercicio B.

Esta es la fórmula para determinar su verdadero beneficio:

Beneficio real = Beneficio total − Prima pagada por la opción de venta − Precio de ejercicio A

Para la estrategia de opciones de compra diagonales, el beneficio puede determinarse restando la prima pagada por la opción de compra con el precio de ejercicio B del crédito neto recibido después de vender ambas opciones de compra con el precio de ejercicio A.

Potencial máximo de pérdida incurrida

De forma similar al potencial máximo de beneficios, la pérdida máxima también es difícil de determinar al negociar esta estrategia (por las mismas razones mencionadas anteriormente).

En el caso de un crédito neto, su riesgo máximo puede determinarse restando el precio de ejercicio B del precio de ejercicio A, menos el crédito neto total que ha recibido:

Riesgo máximo de crédito neto = Precio de ejercicio A − Precio de ejercicio B − Crédito neto total recibido

En el caso del débito neto, su riesgo máximo puede determinarse restando el precio de ejercicio B del precio de ejercicio A, y sumando el débito neto que pagó:

Riesgo máximo de débito neto = Precio de ejercicio A − Precio de ejercicio B + Débito neto pagado

Requisitos de margen

El requisito de margen es la diferencia entre ambos precios de ejercicio si cierra la posición al vencimiento de la opción de mes anterior. En el caso de un crédito neto, los ingresos se aplicarán al requisito de margen inicial. Esto se aplica tanto a los diferenciales de llamada diagonal como de put diagonal.

Impacto del deterioro de Theta

Sabemos que una venta a corto plazo perderá valor más rápido que la venta a largo plazo para la estrategia de venta con diferencial diagonal. Por lo tanto, antes del vencimiento del mes anterior, el decaimiento del tiempo (Theta) es su mejor amigo.

Este es un ejemplo: Supongamos que cierra una opción de venta de un mes con precio de ejercicio B y vende otra opción de ejercicio con el mismo precio de ejercicio. Sin embargo, la otra opción de venta tiene la misma fecha de vencimiento que la opción de venta de mes anterior, con precio de ejercicio A. En este caso, el declive del tiempo es algo neutro, debido a la erosión tanto en los valores de opción que ha comprado como en sus opciones vendidas.

El mismo principio se aplica a la estrategia de compra de diferencial diagonal, pero el intercambio de precios de ejercicio (así como las opciones de compra) está implicado.

Efecto de volatilidad implícita

Mientras se negocia el diferencial diagonal, aunque es posible que se esté anticipando a un movimiento neutral en el precio de la clase de activos (si es ≤ precio de ejercicio A) cerca del vencimiento del mes anterior, el aumento de la volatilidad implícita podría funcionar a su favor. En caso de volatilidad implícita, podría vender otra opción de compra al precio de ejercicio A y recibir una prima más alta. Lo mismo se aplica también a la extensión diagonal.

Beneficios

Uno de los principales beneficios de negociar la estrategia de diferencial diagonal es su flexibilidad. Puede realizar numerosos ajustes de posición durante el proceso de negociación, lo que no es posible con muchas otras estrategias de opciones.

Las posiciones que introduce utilizando esta estrategia son más baratas que la típica llamada cubierta, y vienen con niveles de riesgo más bajos.

El porcentaje de retorno también es mayor que con la llamada tradicional cubierta.

Los comerciantes de esta estrategia pueden beneficiarse del declive temporal.

Inconvenientes

Las tarifas son caras debido a múltiples transacciones.

Riesgos

Esta estrategia puede ser confusa y los principiantes pueden tener dificultades para entender cómo funciona. Además, como se mencionó, existe el riesgo de pagar en exceso su diferencial diagonal, lo que podría provocar pérdidas.

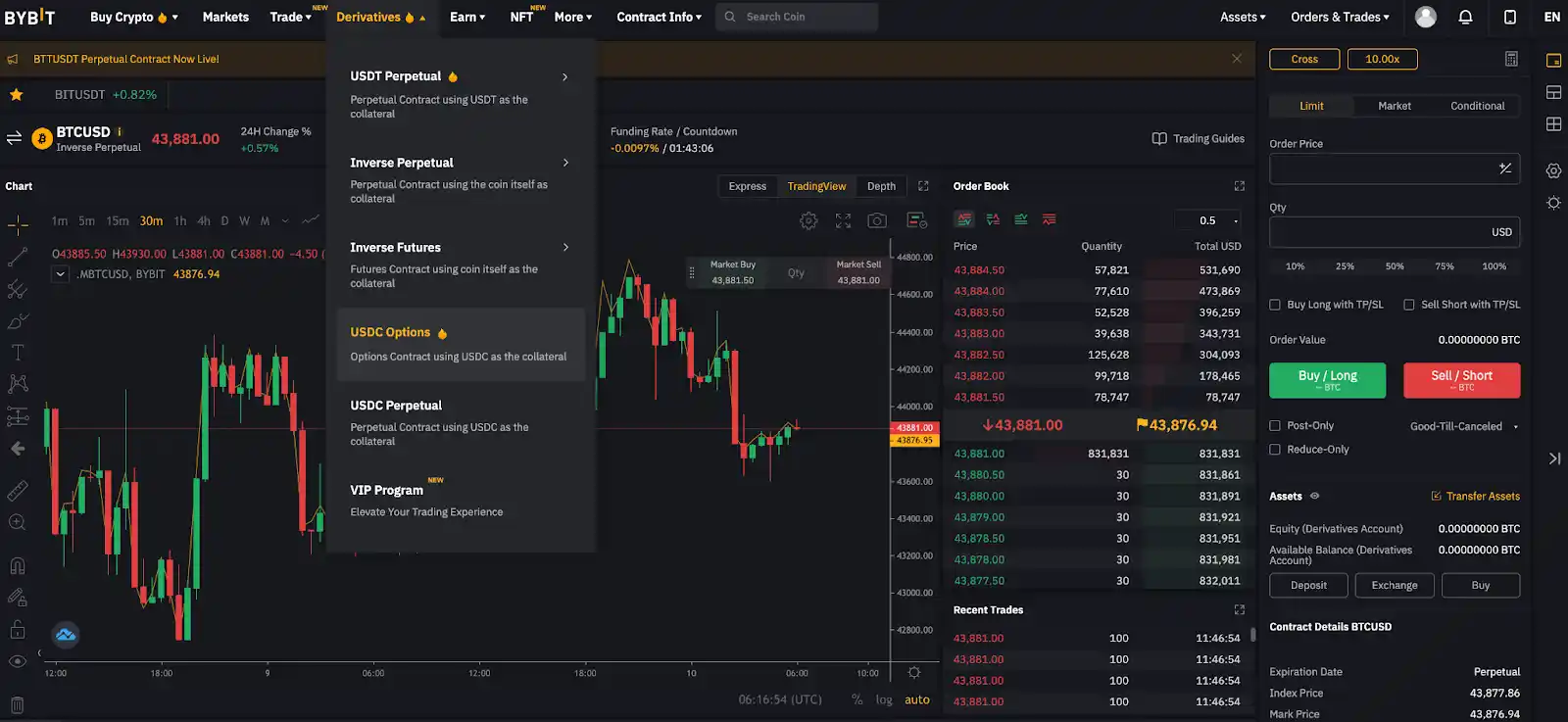

Opciones de compra en Bybit

Actualmente, las opciones de Bitcoin se pueden negociar en Bybit. Visite Bybit y haga clic en Derivados → Opciones de USDC.

Fuente:Bybit

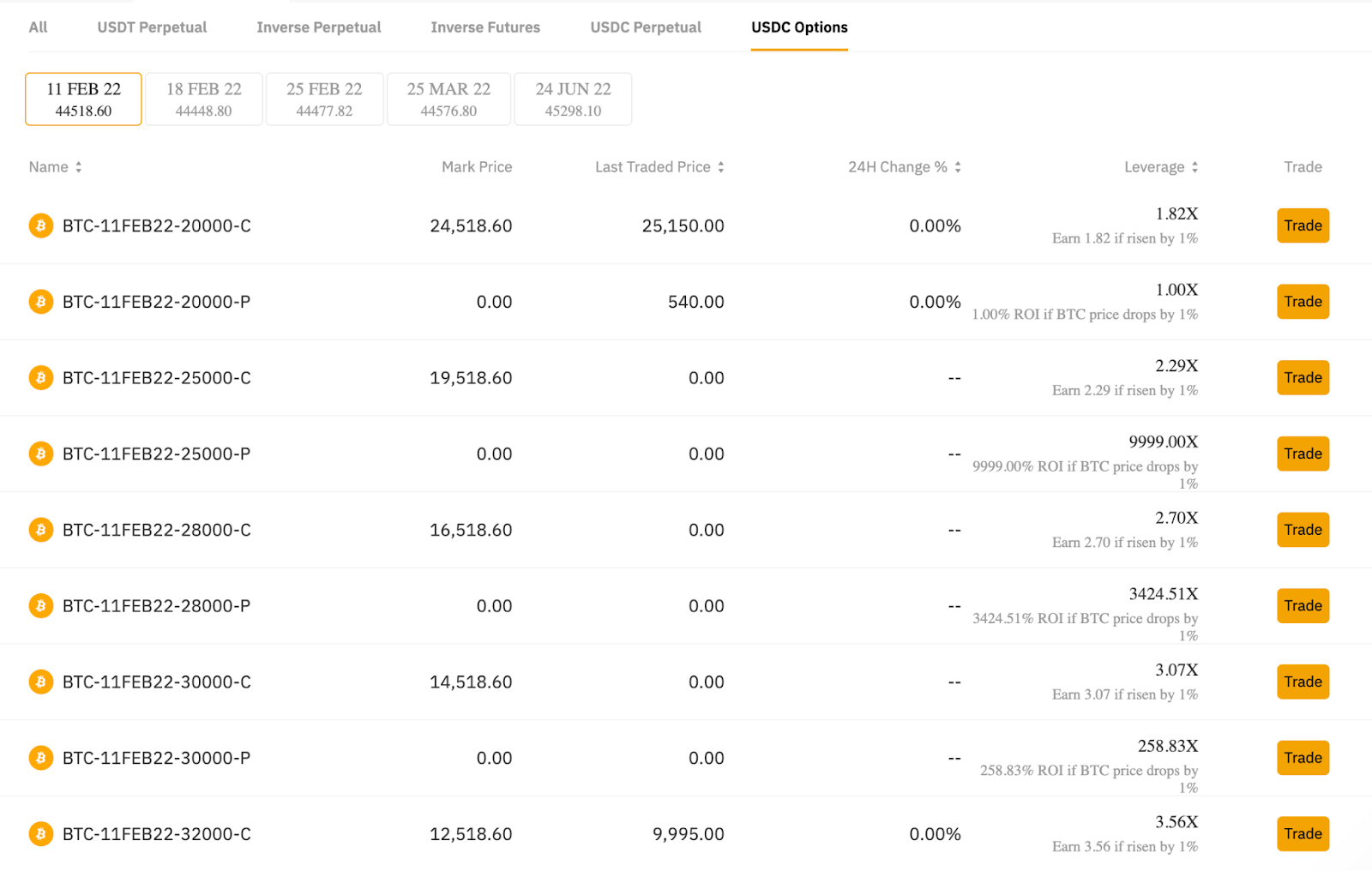

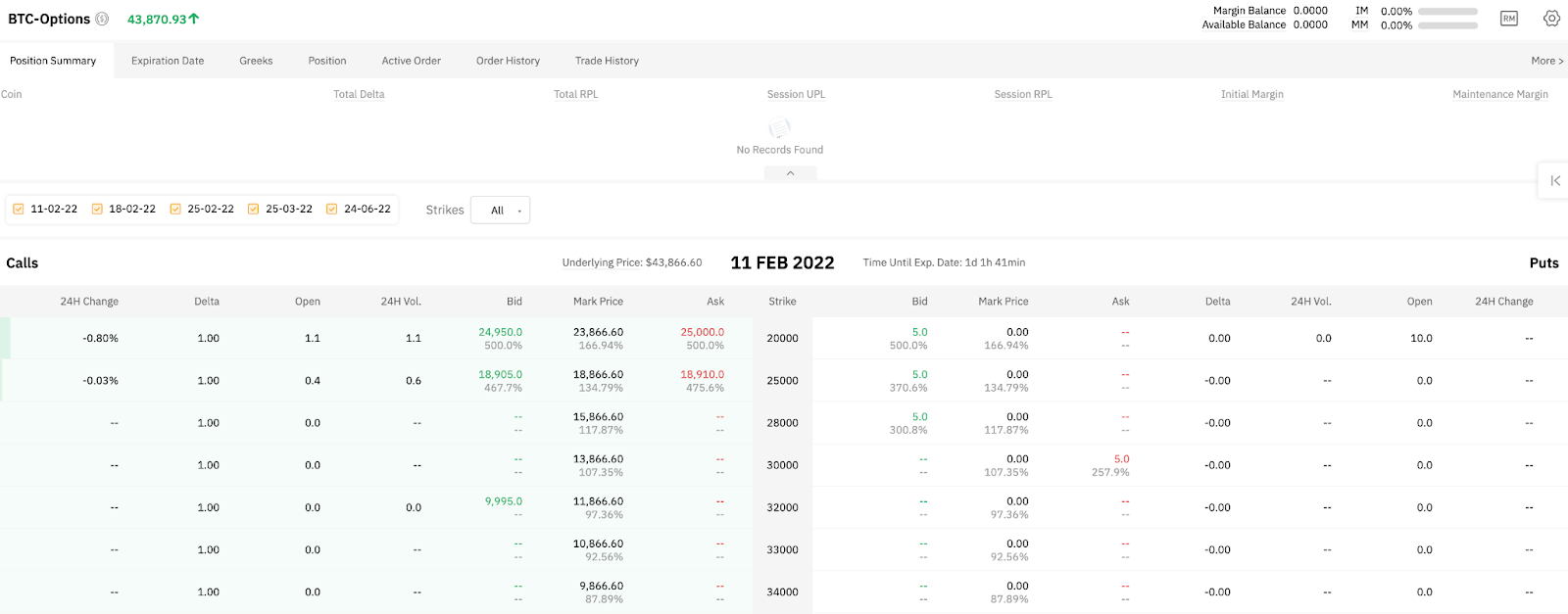

Como se ve en la siguiente instantánea, se enumeran todas las opciones disponibles en el intercambio. Localice la opción específica que desee y haga clic en Trade para comenzar.

Fuente: Bybit

A continuación, podrá ver todas las opciones de compra y venta disponibles, junto con sus precios de ejercicio correspondientes.

Fuente:Bybit

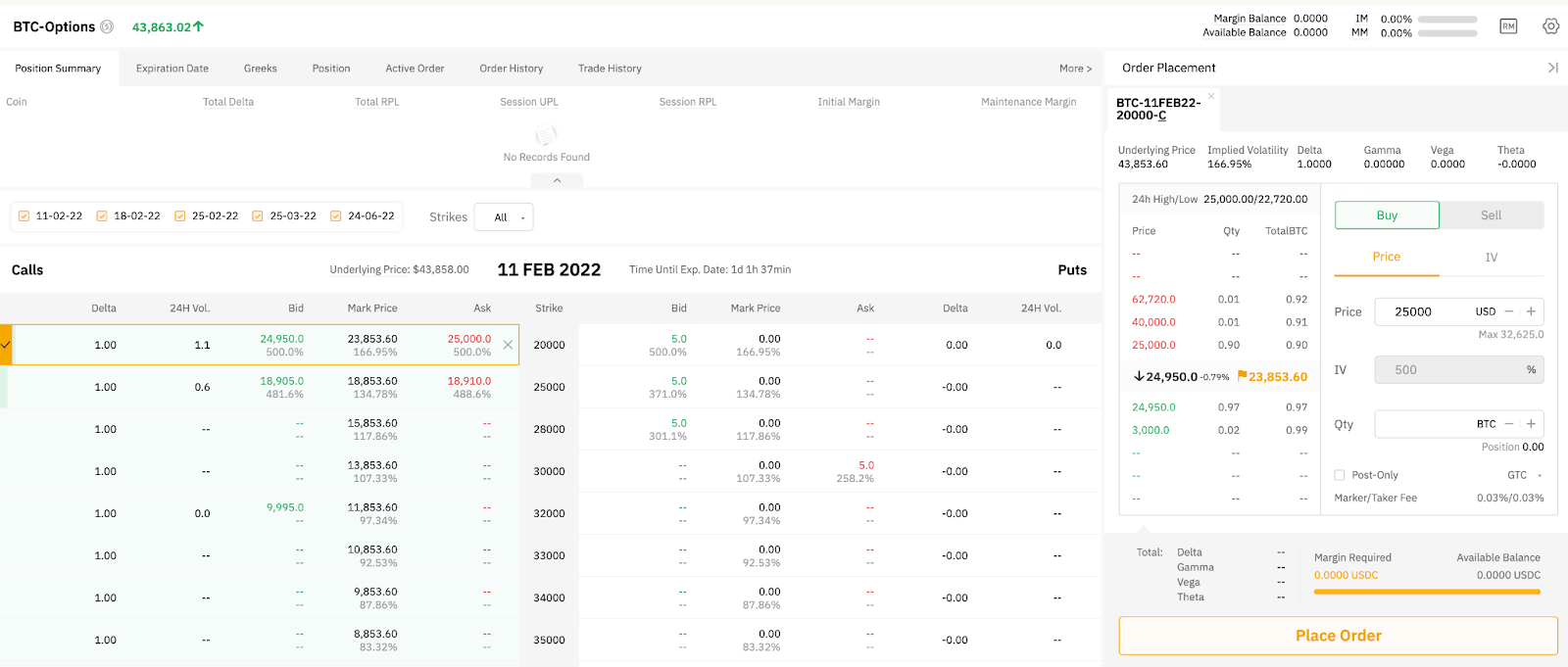

Haga clic en la opción de llamada/puerta de su elección, introduzca la cantidad de criptomonedas que desea negociar y, a continuación, realice su pedido. Del mismo modo, puede seguir el procedimiento para la estrategia de distribución diagonal y realizar la llamada y poner opciones como se ha comentado anteriormente. Esta es la guía completa para negociar opciones BTC en Bybit.

Fuente:Bybit

Conclusión

Una estrategia híbrida, el diferencial diagonal es un diferencial parcial-vertical/parcial-calendario que tiene componentes direccionales y de tiempo. Al aplicar esta estrategia, si el precio del activo subyacente se mueve en su dirección, puede recibir un pago rápido y también beneficiarse a largo plazo. Podría decirse que esto hace que el diferencial diagonal sea una de las estrategias de opciones más atractivas disponibles. Sin embargo, es posible que los principiantes deban buscar otro lugar, ya que la estrategia requiere un conocimiento significativo para implementarse.

Obtenga su dosis diaria de información sobre criptomonedas y trading

Sin spam. Sólo un montón de contenido de calidad y actualizaciones sobre el mundo de las criptomonedas.