Harga indeks adalah jumlah harga dari enam (6) pasangan trading Spot teratas di bursa Spot utama berdasarkan volume trading, dikalikan dengan bobot masing-masing pasangan trading Spot (Simbol — .XXXUSDT, XXX — diwakili oleh singkatan masing-masing koin, seperti BTC, ETH, XRP atau EOS.). Harga Indeks untuk masing-masing Kontrak Inverse dan Kontrak USDT Perpetual dapat diperoleh dari laman data dasar.

Harga indeks bergantung pada tiga (3) variabel: Harga Spot, Ekuivalen Pasangan USDT dan Bobot Waktu Nyata.

Harga

Angka ini merepresentasikan harga langsung terkini yang dikutip langsung dari bursa Spot masing-masing untuk aset koin dasar. Komponen indeks biasanya berasal dari harga pasar Spot. Ketika data pasar Spot tidak mencukupi atau likuiditas pasar Spot sangat rendah, harga pasar Futures akan digunakan sebagai komponen indeks sebagai gantinya untuk memastikan stabilitas harga.

Namun, ketika aktivitas perdagangan dari pasangan masing-masing bursa tersebut rendah, atau harga terakhir diperdagangkan di bursa penyusun tampak tidak normal, sistem akan secara otomatis merujuk ke harga bid dan ask terbaik beserta ukuran pesanannya dari bursa masing-masing untuk memperoleh Harga Spot. Metode ini memberikan bobot yang lebih besar pada level harga dengan likuiditas diam yang lebih besar. Dalam praktiknya, ketika satu sisi buku pesanan menjadi jauh lebih tipis, harga tertimbang miring ke arah tersebut, sehingga memudahkan harga untuk bergerak ke arah itu. Hal ini menghasilkan harga indeks yang lebih akurat mencerminkan penawaran dan permintaan nyata, bahkan ketika volume perdagangan rendah.

Rumus Harga Tertimbang Buku Pesanan

Harga ob = (HargaAsk1 × VolumeBid1 + HargaBid1 × VolumeAsk1) ÷ (VolumeBid1 + VolumeAsk1)

Jika terjadi fluktuasi harga yang tidak normal atau kondisi pasar yang ekstrem, Bybit dapat menerapkan perlindungan tambahan untuk menjaga stabilitas harga indeks dan keadilan pasar. Langkah-langkah ini dapat mencakup:

- Menyesuaikan parameter kontrol risiko, seperti batas ukuran pesanan maksimum dan rasio batas harga.

- Memperkenalkan perlindungan harga minimum untuk pasangan perdagangan tertentu guna mencegah penurunan harga yang tidak normal.

- Meningkatkan frekuensi peninjauan pengaturan kontrol risiko untuk memungkinkan penyesuaian yang tepat waktu dan dinamis berdasarkan kondisi pasar.

Untuk aset terpilih seperti token BBSOL, CMETH, METH, dan USDE, Bybit telah meningkatkan metodologi kalkulasi harga indeks dengan:

1. Menyertakan harga penebusan sebagai bagian dari referensi harga indeks.

2. Menyesuaikan bobot komponen indeks untuk mencerminkan struktur aset dan likuiditas secara lebih akurat.

Untuk lebih meningkatkan stabilitas harga, ambang batas harga minimum diterapkan dalam perhitungan harga indeks:

- BBSOL, CMETH, METH: Harga Indeks Minimum = Harga Penebusan × 0,95

- USDE: Harga Indeks Minimum = Harga Penebusan × 0,9

Bybit berhak menyesuaikan koefisien harga minimum di atas dari waktu ke waktu berdasarkan kondisi pasar.

Peningkatan ini dirancang untuk meningkatkan stabilitas harga, mengurangi volatilitas yang tidak normal, dan memastikan harga indeks mencerminkan nilai wajar aset secara lebih akurat dalam berbagai kondisi pasar.

Ekuivalen dengan USDT

Data ini mewakili harga pasangan trading Spot yang dikonversi menjadi pasangan trading USDT, berdasarkan kuotasi saat ini.

Contoh

Pertimbangkan skenario di mana indeks ETHUSDT menyertakan komponen dari Bursa A menggunakan pasangan trading ETH/BTC, dengan kuotasi saat ini sebesar 0,1. Jika harga BTC/USDT saat ini di Bybit mencapai $20.000, maka nilai ekuivalen dengan USDT adalah $2.000 berdasarkan penghitungan berikut:

Kuotasi Saat ini x BTC/USDT = 0,1 x 20.000

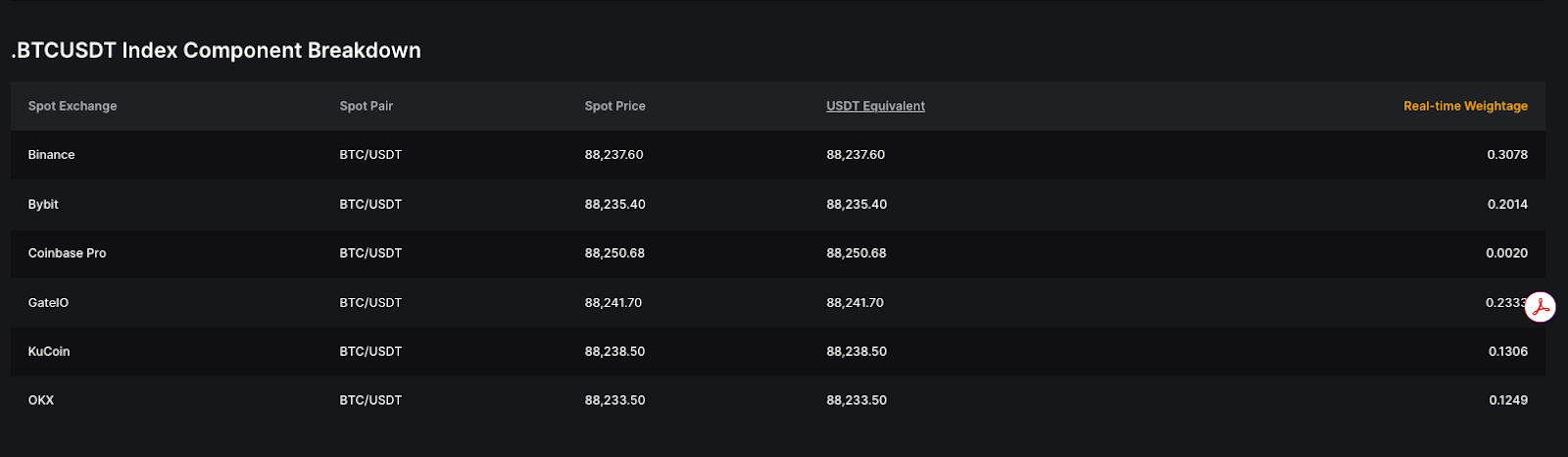

Bobot Waktu Nyata

Harga Indeks dihitung dengan menjumlahkan harga tertimbang pasangan trading Spot dari bursa Spot global teratas. Dikenal juga sebagai Trade_WtO, bobot didasarkan pada volume trading 24 jam dari enam (6) pasangan trading Spot terkemuka. Bobot ini selanjutnya akan diterapkan pada harga kuotasi saat ini untuk menentukan dampaknya terhadap Harga Indeks secara keseluruhan. Untuk lebih jelasnya, kami akan menyebut platform sebagai A, B, C, D, E, dan F dalam contoh berikut.

Catatan: Bobot indeks diperbarui setiap jam.

Penghitungan Harga Indeks

Berikut adalah rumus penghitungannya:

Harga Indeks = (Harga Spot_Simbol A x Trade_WtO_Simbol A) + (Harga Spot_Simbol B x Trade_WtO_Simbol B) + (Harga Spot_Simbol C x Trade_WtO_Simbol C) + (Harga Spot_Simbol D x Trade_WtO_Simbol D) + (Harga Spot_Simbol E x Trade_WtO_Simbol E) + (Harga Spot_Simbol F x Trade_WtO_Simbol F)

- Perdagangan_WtO_Symbol A = Vol. Perdagangan 24 Jam Simbol (A)/[Vol. Perdagangan 24 Jam Simbol (A) + Vol. Perdagangan 24 Jam Simbol (B) + Vol. Perdagangan 24 Jam Simbol (C) + Vol. Perdagangan 24 Jam Simbol (D) + Vol. Perdagangan 24 Jam Simbol (E) + Vol. Perdagangan 24 Jam Simbol (F)]

Untuk memastikan stabilitas harga indeks selama volatilitas pasar, kami telah mengimplementasikan mekanisme proteksi harga sebagai berikut:

1. Jika harga Spot dari platform perdagangan komponen mana pun menyimpang lebih dari 5% dari median semua sumber harga Spot, sistem akan mengecualikan sementara komponen tersebut dari kalkulasi Harga Indeks (selama periode pengecualian, bobot komponen asli dikurangi secara bertahap menggunakan algoritma penghalusan dan didistribusikan kembali di antara komponen non-pengecualian yang tersisa. Proses penghalusan ditentukan oleh penyimpangan harga antara komponen yang dikecualikan dan Harga Indeks), hingga harganya berada dalam kisaran 5% dari median semua harga Spot. Namun, aturan ini tidak berlaku untuk pasangan perdagangan tertentu yang ditunjuk atau untuk pasangan perdagangan di mana Bybit telah menyesuaikan secara khusus ambang penyimpangan median (Misalnya, BTC & ETH adalah 1%, pasangan Gold (Emas) dan Silver (Perak) seperti XAUUSDT dan XAGUSDT adalah 3%).

2. Saat menghitung median, semua bursa dengan bobot bukan nol disertakan dalam kalkulasi, terlepas dari apakah bursa tersebut telah dikecualikan dari kalkulasi indeks. Dalam skenario ekstrem, jika harga spot dari semua bursa menyimpang dari harga tengah lebih dari 5%, bobot bursa yang dikecualikan akan didistribusikan kembali secara lancar ke bursa yang tetap disertakan hingga hanya tersisa satu bursa (komponen yang menyimpang dari median lebih awal akan dikecualikan terlebih dahulu).

3. Ketika sebuah komponen indeks menyimpang dari harga median melampaui ambang batas (umumnya 5%), komponen tersebut akan dikecualikan dari kumpulan kalkulasi median. Namun, komponen tersebut dapat dimasukkan kembali ke dalam kumpulan kalkulasi median jika memenuhi salah satu kondisi berikut:

- Komponen indeks mencakup setidaknya salah satu dari bursa berikut (Binance, OKX, Bybit, Coinbase), harganya bertemu dengan komponen lain, dan jumlah bobot berbasis volume adalah ≥ 55% (Hanya berlaku untuk komponen asli dalam denominasi USDT, USDC, atau USD).

- Komponen indeks mencakup setidaknya dua dari bursa berikut (Bitget, Gate, MEXC), harganya bertemu dengan komponen lain, dan jumlah bobot berbasis volume adalah ≥ 55% (Hanya berlaku untuk komponen asli dalam denominasi USDT, USDC, atau USD).

4. Untuk menghapus pasangan perdagangan yang mengalami masalah likuiditas atau gangguan layanan, jika tidak ada pasangan perdagangan Spot yang diperdagangkan di bursa selama lebih dari 15 menit, pasangan perdagangan tersebut akan dikecualikan dari kalkulasi Harga Indeks dan kumpulan kalkulasi median. Setelah aktivitas perdagangan dimulai kembali, pasangan tersebut akan dimasukkan kembali ke dalam kalkulasi Harga Indeks dan kumpulan kalkulasi median.

5. Dalam kondisi pasar ekstrem atau fluktuasi harga pasangan mata uang yang tidak normal, Bybit berhak menyesuaikan sumber harga, bobot, atau batas bobot tanpa pemberitahuan sebelumnya.

Contoh

Asumsikan bahwa harga BTC Spot dan bobot volume trading untuk enam (6) pasangan trading adalah sebagai berikut:

Harga indeks BTCUSDT adalah $ 20.052,95 berdasarkan penghitungan berikut:

Harga Indeks = ($20.046 × 20%) + ($20.048 × 15%) + ($20.056 × 20%) + ($20.058 × 15%) + ($20.060 × 15%) + ($20.051 × 15%)

Penghitungan Harga Indeks pada Kondisi Pasar Ekstrem

Dalam kondisi pasar ekstrem tertentu, Bybit mungkin tidak dapat memperoleh harga spot yang wajar dari bursa mana pun, termasuk platformnya. Untuk memastikan rasionalitas harga indeks dalam keadaan seperti itu, harga indeks akan dihitung dari harga Kontrak Perpetual yang terakhir diperdagangkan.

Rumus

Harga indeks ditentukan dengan menggunakan harga target yang diambil setiap detik selama 10 detik terakhir.

Rumus penghitungan harga indeks pada waktu Tn adalah:

Harga Indeks di Tn = α × Harga Target di Tn + (1-α) × Harga Indeks di Tn-1

Saat ini, α bawaannya adalah 0,1818, tetapi akan disesuaikan berdasarkan kondisi pasar.

Penghitungan Harga Target

Harga target dihitung satu kali setiap detik, dengan mempertimbangkan harga target Kontrak Perpetual dalam dua (2) skenario:

- Tidak Ada Pesanan Aktif untuk Beli atau Jual:

- Harga Target = Harga Terakhir Diperdagangkan

- Ada Pesanan Aktif untuk Beli dan Jual:

- Harga Target = Harga Tengah Tertimbang Kedalaman yang Disesuaikan

Penghitungan Harga Tengah Tertimbang Kedalaman yang Disesuaikan

Penghitungan harga tengah tertimbang kedalaman yang disesuaikan melibatkan empat (4) langkah:

Langkah 1: Hitung Volume Bawah Indeks Premi

- Untuk Kontrak USDT Perpetual, Kontrak USDT Expiry, dan Kontrak USDC Perpetual

Volume Bawah Indeks Premi = Pembulatan [Dampak Margin Notional / Harga Terakhir Diperdagangkan x Kuantitas Pesanan Minimum, 0] x Kuantitas Pesanan Minimum

- Untuk Kontrak Inverse Perpetual:

Volume Bawah Indeks Premi = Dampak Margin Notional

Untuk mengetahui dampak margin notional waktu nyata dari setiap Kontrak Perpetual, silakan melihat laman Tingkat Pendanaan.

Langkah 2: Hitung Harga Penawaran dan Harga Permintaan Tertimbang Kedalaman

- Untuk Kontrak USDT Perpetual, Kontrak USDT Expiry, dan Kontrak USDC Perpetual

Contoh

a) Dengan asumsi volume bawah indeks premi adalah 30 XYZ, harga permintaan tertimbang kedalaman dihitung sebagai berikut:

- Harga Permintaan Tertimbang Kedalaman = (100 × 5 + 101 × 10 + 102 × 15) / 30 = 101,33 XYZ/USDT

b) Jika volume bawah indeks premi adalah 40 XYZ:

- Harga Permintaan Tertimbang Kedalaman = (100 × 5 + 101 × 10 + 102 × 15 + 103 × 10) / 40 = 101,75 XYZ/USDT

- Untuk Kontrak Inverse Perpetual

Contoh

- Dengan asumsi bahwa volume bawah indeks premi adalah 50 USD, maka harga permintaan tertimbang kedalaman adalah:

50 / 0,490243482 = 101,99 XYZ/USD

Langkah 3: Pastikan Kewajaran Harga Tengah Tertimbang Kedalaman

Untuk memastikan harga tengah tertimbang kedalaman tidak menyimpang secara berlebihan dari harga penawaran atau harga permintaan, Anda bisa menerapkan penyesuaian berikut ini:

- Harga Penawaran Tertimbang Kedalaman yang Disesuaikan = Maksimum (Harga Penawaran Pertama × 0,98, Harga Penawaran Tertimbang Kedalaman)

- Harga Permintaan Tertimbang Kedalaman yang Disesuaikan = Minimum (Harga Permintaan Pertama × 1,02, Harga Permintaan Tertimbang Kedalaman)

Langkah 4: Hitung Harga Tengah Tertimbang Kedalaman yang Disesuaikan untuk mengeksekusi Dampak Margin Notional

Harga Tengah Tertimbang Kedalaman yang Disesuaikan = (Harga Penawaran Tertimbang Kedalaman yang Disesuaikan + Harga Permintaan Tertimbang Kedalaman yang Disesuaikan) / 2

Penghitungan Harga Indeks untuk Kontrak Perpetual Prapasar

Metode penghitungan harga indeks untuk Kontrak Perpetual Prapasar bervariasi berdasarkan fase trading:

- Selama Fase Call Auction (Lelang Panggilan):

Harga Indeks = Perkiraan Harga Pembukaan

- Selama Fase Continuous Auction (Lelang Berkesinambungan):

Harga indeks dihitung menggunakan metode yang sama seperti Kontrak Perpetual standar dalam keadaan ekstrem, seperti yang dijelaskan secara terperinci di atas.