O Bybit Pague Depois usa a estrutura de pagamento de investimento inicial e juros iguais, o que significa que seu valor de pagamento mensal total permanece o mesmo durante o período de parcelamento. No entanto, a porção do investimento inicial e dos juros em cada pagamento varia. Este artigo explica o processo completo de cálculo passo a passo.

Juros e valor da parcela

A taxa de juros do sistema é atualizada a cada hora. Uma vez que seu plano de parcelamento é confirmado, a taxa é fixada e permanece constante durante a duração do plano. Os juros são cobrados com base nos dias reais de empréstimo para cada parcela.

Fórmulas principais

Exemplo

Suponha que Alice faz um empréstimo de 1.000 USDT a uma taxa de juros anual de 20% em 27 de outubro, usando um plano de parcelamento de 3 meses. Vamos passar pelos cálculos passo a passo.

1º passo: Defina os parâmetros básicos.

- Investimento inicial total: 1.000 USDT

- Taxa de juros anual (R): 20%

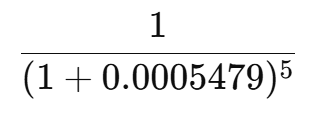

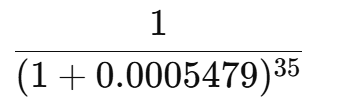

- Taxa de juros diária (r): 20% ÷ 365 ≈ 0,000547945

- Duração: 3 meses

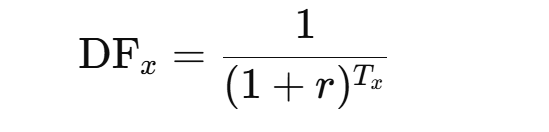

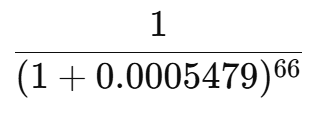

2º passo: Calcule o fator de desconto para cada parcela.

Em que:

- DFₓ é o fator de desconto para a parcela x.

- r é a taxa de juros diária.

- Tₓ são os dias de empréstimo acumulados para a parcela x.

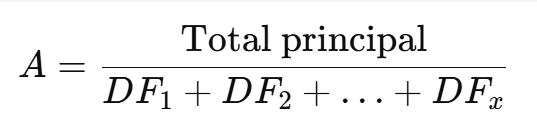

3º passo: Calcule o valor da parcela (A).

A = Total do investimento inicial ÷ (DF₁ + DF₂ + … + DFₓ)

= 1.000 ÷ (0,99727 + 0,98086 + 0,96405) ≈ 339,82 USDT

O valor da parcela mensal é 339,82 USDT.

4º passo: Calcule o investimento inicial pago e os juros para cada parcela.

Agora que sabemos que o valor do pagamento mensal é 339,82 USDT, os juros para cada parcela dependem do investimento inicial restante e do número de dias de empréstimo nesse período.

Observação:O investimento inicial pago na última parcela é igual ao investimento inicial restante de 334,00 USDT.

5º passo: O resumo da parcela final é o seguinte.

Pagamento

O valor do pagamento para cada parcela será mostrado no seu extrato bancário mensal, gerado no primeiro dia de cada mês. Como o pagamento automático não está disponível, os pagamentos devem ser feitos manualmente. A data de vencimento é o 8º dia de cada mês. Para as etapas detalhadas de pagamento, consulte este artigo para o Cartão Bybit e este artigo para o Bybit Pay.

Um período de carência de 72 horas se aplica após a data de vencimento. Durante este período, juros de penalidade são cobrados por hora a três vezes (3×) a taxa regular. Os juros continuam a acumular até que o pagamento total seja feito ou até que a garantia seja liquidada.

Fórmula de juros de penalidade:

- Juros de penalidade = Investimento inicial devedor × Taxa de juros por hora × 3 × Horas em atraso

- Taxa de juros por hora = Taxa de juros anual ÷ 365 ÷ 24

Se você fizer um pagamento parcial, o pagamento será aplicado primeiro aos juros devidos (incluindo quaisquer juros de penalidade), e qualquer valor restante será utilizado para pagar o investimento inicial:

Investimento inicial devedor = Investimento inicial para a parcela − Qualquer investimento inicial pago

Se o valor devedor permanecer não pago após o período de carência de 72 horas, sua garantia será liquidada para cobrir o pagamento mensal, juros acumulados e uma taxa de liquidação de 2%, calculada como:

Taxa de liquidação = (Investimento inicial devedor + Juros regular + Juros de penalidade) × 2%

Um pagamento em atraso por um mês não afeta as parcelas futuras. Você pode continuar fazendo os pagamentos futuros normalmente assim que o valor em atraso for liquidado.

Exemplo

Vamos continuar com o exemplo de Alice para ilustrar como os pagamentos, juros de penalidade e liquidação funcionam.

Caso 1: Parcela completa em atraso

Alice não consegue pagar sua 2ª parcela na data, vencida em 8 de dezembro.

a. Pagamento feito dentro do período de carência

Se Alice pagar 50 horas após a data de vencimento (8 de dezembro), juros de penalidade serão aplicados para esse período.

- Juros de penalidade = 328,92 × (20% ÷ 365 ÷ 24) × 3 × 50 ≈ 1,126439 USDT

- Pagamento total = Valor da parcela + Juros de penalidade = 339,82 + 1,126439 = 340,946439 USDT

b. Nenhum pagamento feito dentro do período de carência

Se Alice não pagar dentro do período de carência de 72 horas, a liquidação será disparada.

- Juros de penalidade = 328,92 × (20% ÷ 365 ÷ 24) × 3 × 72 ≈ 1,622072 USDT

- Taxa de liquidação = (328,92 + 10,90 + 1,622072) × 2% ≈ 6,828842 USDT

Caso 2: Parcela parcial em atraso

Alice faz um pagamento parcial de 100 USDT em 3 de dezembro para sua 2ª parcela, que vence em 8 de dezembro. O pagamento é aplicado primeiro aos juros, e o valor restante vai para o investimento inicial.

a. Saldo devedor pago dentro do período de carência

Se Alice pagar o saldo devedor 50 horas após a data de vencimento (8 de dezembro):

- Investimento inicial devedor = 328,92 − (100 − 10,90) = 239,82 USDT

- Juros de penalidade = 239,82 × (20% ÷ 365 ÷ 24) × 3 × 50 ≈ 0,821302 USDT

- Pagamento total = Valor da parcela + Juros de penalidade = 339,82 + 0,821302 = 340,641302 USDT

b. Saldo devedor não pago dentro do período de carência

Se Alice não pagar o saldo devedor dentro do período de carência, a liquidação será disparada.

- Investimento inicial devedor = 328,92 − (100 − 10,90) = 239,82 USDT

- Juros de penalidade = 239,82 × (20% ÷ 365 ÷ 24) × 3 × 72 ≈ 1,182674 USDT

- Taxa de liquidação = (239,82 + 10,90 + 1,182674) × 2% ≈ 5,038054 USDT

Observação:As figuras abaixo são usadas apenas para fins ilustrativos.) Consulte a página do produto para obter os detalhes exatos de pagamento.