Поддерживающая маржа необходима для поддержания позиции в торговле. В этой статье подробно рассматривается процесс расчёта для инверсных бессрочных и срочных контрактов.

Что такое Поддерживающая маржа?

Поддерживающая маржа — это минимальная сумма маржи, которую трейдер должен поддерживать в своей позиции или аккаунте, чтобы продолжить удерживать позицию. Когда нереализованные убытки приводят к падению маржи позиции в позиции или аккаунте ниже требуемого уровня поддерживающей маржи, срабатывает ликвидация.

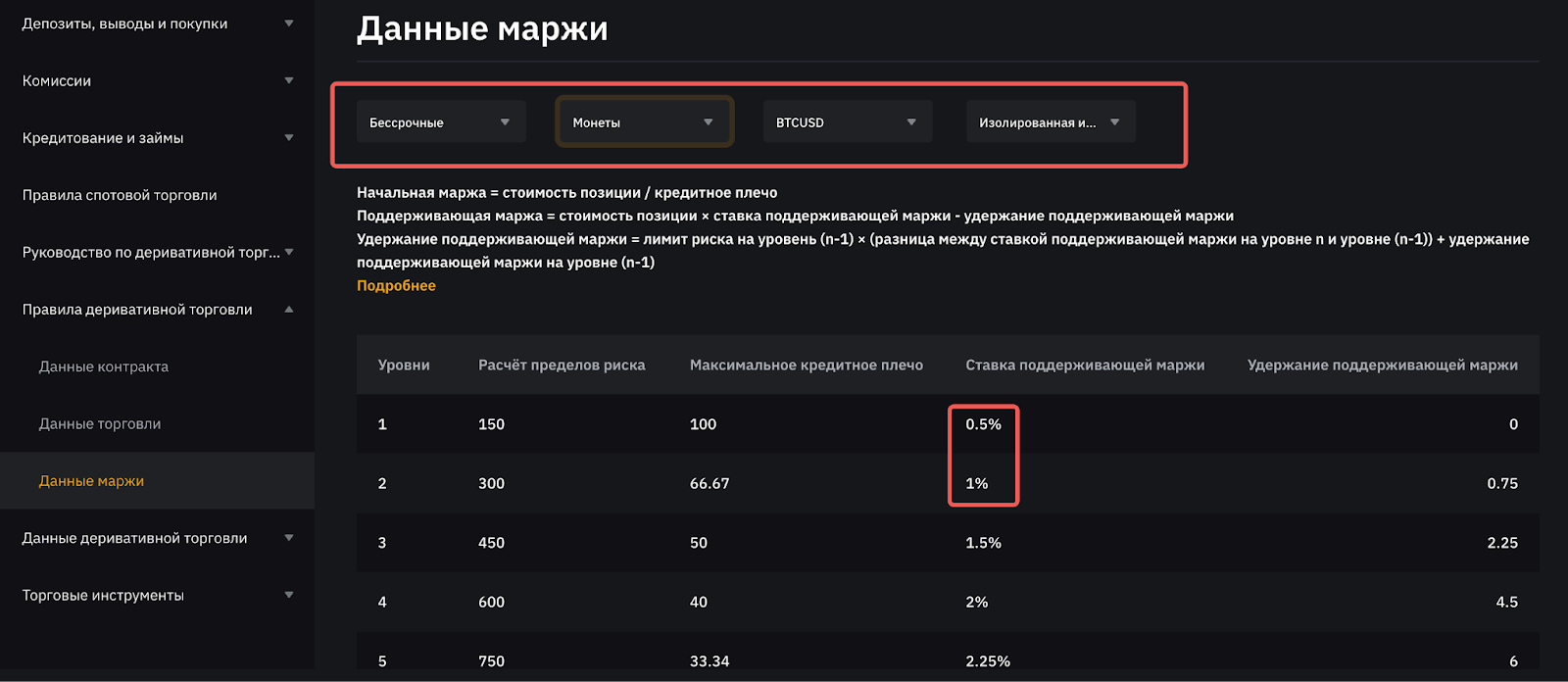

По мере того как трейдеры удерживают более крупные объемы контрактов (стоимость позиции + стоимость ордера), необходимая поддерживающая маржа также будет увеличиваться на фиксированный процент по мере роста стоимости контракта до определенного уровня. Каждая торговая пара имеет свою базовую ставку поддерживающей маржи, которая корректируется в соответствии с изменениями уровней лимита риска.

Например, при открытии позиции BTCUSD со стоимостью позиции 150 BTC или ниже ставка поддерживающей маржи, необходимая для позиции, составляет 0,5% от значения позиции. Если стоимость позиции вырастет до 300 BTC, необходимая Ставка поддерживающей маржи также вырастет до 1% от стоимости позиции.

Более подробную информацию о лимитах риска можно найти в нашем руководстве по этой ссылке.

Расчёт ставки поддерживающей маржи (ПМ)

Ставка поддерживающей маржи (ПМ) для каждой позиции определяется с помощью многоуровневого расчёта в соответствии с уровнем маржи для стоимости позиции. Любое превышение за пределами конкретного уровня рассчитывается уже по ставке ПМ, установленной для следующего уровня.

Иллюстрация

В таблице ниже показаны параметры маржи для контрактов XYZUSD.

Предположим, что цена маркировки остаётся неизменной и составляет 400 USD, трейдер открывает лонг-позицию на 10 000 контрактов с кредитным плечом 10x и стоимостью 400 USD, стоимость позиции контракта составит 25 XYZ.

Стоимость позиции = количество Контрактов / цена маркировки

= 10 000 / 400 = 25 XYZ

Начальная маржа = Стоимость позиции / Кредитное плечо

= 25 / 10 = 2,5 XYZ

Поддерживающая маржа = Стоимость позиции x Ставка поддерживающей маржи

= (10 x 1%) + (10 x 2%) + (5 x 3%)

= 0,45 XYZ

Это означает, что позиция может выдержать максимальный нереализованный убыток (рассчитанный с использованием Цена Маркировки) в размере 1.95 XYZ (2.5 XYZ – 0.45 XYZ) до того момента, как произойдёт ликвидация.

Формула

Теперь, когда вы понимаете, как рассчитывается поддерживающая маржа, как показано в примере выше, расчёт может быть довольно трудоёмким при работе с большими позициями. Поэтому для простоты мы можем использовать следующую формулу для расчёта поддерживающей маржи позиции.

Стоимость позиции = количество Контрактов / цена маркировки

Поддерживающая маржа (ПМ) = (Стоимость позиции x Ставка поддерживающей маржи) - вычет Поддерживающая маржа

где

Вычет ПM на Уровень n = Лимит риска на Уровень n-1 x (разница между Ставка поддерживающей маржи на Уровень n и Уровень n-1) + снижение ПM на Уровень n-1

Поскольку стоимость позиции рассчитывается как (размер контракта/цена маркировки), а цена маркировки продолжает меняться, стоимость позиции также изменится соответствующим образом. В результате ваш уровень лимита риска изменяется в режиме реального времени, что, в свою очередь, влияет на необходимую ставку поддерживающей маржи (Ставка поддерживающей маржи). Например, если цена маркировки вырастет и стоимость позиции вырастет, ваш уровень лимита риска может перейти с Уровень 2 на Уровень 3, что приведет к более высоким требованиям к Ставке поддерживающей маржи и повышенному риску для аккаунта.

Ставку поддерживающей маржи, необходимую для каждого уровня лимита риска, и сумму снижения Поддерживающей маржи можно найти на странице Параметры маржи.

Примеры

В таблице ниже показаны Параметры маржи для ETHUSD.

*Приведённая выше таблица является лишь иллюстрацией и не отражает фактические параметры маржи. Актуальные параметры маржи указаны на этой странице.

Пример 1

Трейдер А использует кредитное плечо 10x и открывает лонг-позицию ETHUSD на 8 000 000 USD по цене 2000 USD. Предположим, что Цена маркировки составляет 2000 USD.

Стоимость позиции = 8 000 000 / 2000 = 4000 ETH (Уровень 3)

Начальная маржа = 4000 / 10 = 400 ETH

Поддерживающая маржа = 4000 x 1,5% - 17,5 = 42,5 ETH

Это означает, что позиция может выдержать максимальный нереализованный убыток в размере 357,5 ETH (400 ETH - 42,5 ETH) до начала процесса ликвидации.

Пример 2

Трейдер B использует кредитное плечо 10x и открывает лонг-позицию ETHUSD на 8 000 000 USD по цене 4 000 USD, одновременно имея лимитный ордер на покупку на 8 000 000 USD по цене 2 000 USD. Предположим, что Цена маркировки для ETH составляет 4000 USD.

Стоимость позиции = количество Контрактов / Цена маркировки

= 8 000 000 / 4000 = 2000 ETH (Уровень 2)

Поддерживающая маржа позиции = 2000 x 1% - 2,5 = 17,5 ETH

Сумма ордера = Количество контрактов / Цена ордера

Поддерживающая маржа ордера = 8 000 000 / 2000 x 1,5% = 60 ETH

Общая Поддерживающая маржа = 17,5 + 60 = 77,5 ETH

В результате мы видим, что если ордер не исполнен, поддерживающая маржа ордера рассчитывается на основе соответствующей Ставки поддерживающей маржи уровня, определяемого по (стоимости позиции + стоимости ордера), а не по расчёту уровня.

Предположим, что ордер на покупку исполнен, а позиция открыта, Цена маркировки ETH теперь составила 2500 USD. Общая необходимая поддерживающая маржа теперь составляет:

Стоимость позиции = [(8 000 000 / 2500) + (8 000 000 / 2500)] = 6400 ETH (Уровень 4)

Начальная маржа = 6400 / 10 = 640 ETH

Поддерживающая маржа = 6400 x 2% - 47,5 = 80,5 ETH

После исполнения ордера общая необходимая поддерживающая маржа снижается до 80,5 ETH. Это означает, что позиция может выдержать максимальный нереализованный убыток в размере 559,5 ETH (640 ETH - 80,5 ETH) до начала ликвидации.

Отображение Поддерживающей маржи в окне Позиции

Поддерживающую маржу (ПМ), необходимую для позиции, можно найти во вкладке позиции.

Вы можете заметить, что ПM, отображаемая на вкладке позиции, будет выше по причине того, что она включает расчётную комиссию за закрытие позиции.

Расчётная комиссия за закрытие по лонг- и шорт-позиций немного отличается и рассчитывается следующим образом:

Расчётная Комиссия за Закрытие (Лонг-позиция) = Размер позиции ÷ Цена открытия × (1 + 1 / Кредитное плечо ) × Ставка комиссии тейкера

Расчётная Комиссия за Закрытие (Шорт-позиция) = Размер позиции ÷ Цена открытия × (1 − 1 / Кредитное плечо) × Ставка комиссии тейкера

Пример

В примере 1 трейдер А удерживает лонг-позицию на 8 000 000 USD по цене 2000 с кредитным плечом 10x. Предположим, что Цена маркировки составляет 2000 USD.

Поддерживающая маржа (ПМ) = 42,5 ETH

Расчётная Комиссия за Закрытие Позиции = 8 000 000 ÷ 2000 × (1 + 1/10) × 0,055% = 2,42 ETH

В этом случае общая поддерживающая маржа, отображаемая на вкладке позиции, составит 44,92 ETH (42,5 ETH + 2,42 ETH).

Заключение

Для эффективного управления рисками на Bybit важно понимать процесс расчёта поддерживающей маржи позиции и ордера. Понимая, как рассчитывается эта маржа, трейдеры могут принимать обоснованные решения для снижения риска ликвидации и оптимизации своих торговых стратегий.