У послузі «Сплатити пізніше» на Bybit використовується структура рівного погашення основної суми та відсотків, а це означає, що загальна щомісячна сума погашення залишається незмінною протягом усього періоду розстрочки. Проте частка основної суми боргу та відсотків у кожному погашенні відрізняється. У цій статті покроково пояснюється повний процес обчислення.

Відсотки та сума платежу за розстрочкою

Відсоткова ставка системи оновлюється щогодини. Після підтвердження плану розстрочки ставка фіксується та залишається незмінною протягом усього терміну дії плану. Відсотки нараховуються на кожен платіж за розстрочкою на основі фактичної кількості днів позики.

Ключові формули

Приклад

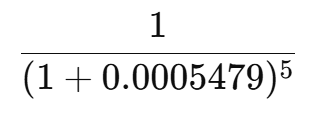

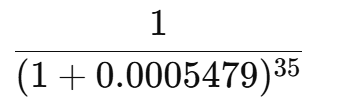

Припустимо, що 27 жовтня Аліса позичає 1000 USDT під річну відсоткову ставку 20%, використовуючи 3-місячний план розстрочки. Давайте покроково розглянемо обчислення.

Крок 1. Визначте основні параметри.

- Загальна основна сума: 1000 USDT

- Річна відсоткова ставка (R): 20%

- Добова відсоткова ставка (r): 20% ÷ 365 ≈ 0,000547945

- Тривалість: 3 місяці

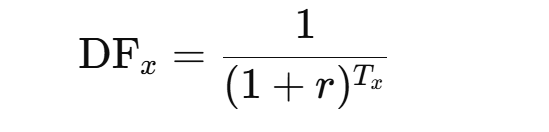

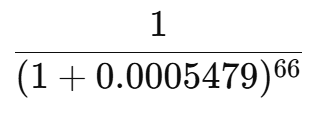

Крок 2. Обчисліть коефіцієнт дисконтування для кожного платежу.

Де:

- DFₓ — це коефіцієнт дисконтування для платежу x.

- r — це добова відсоткова ставка.

- Tₓ — це загальна кількість днів позики для платежу x.

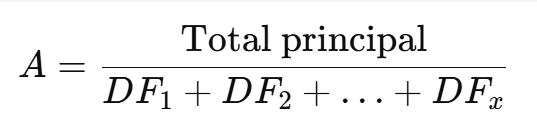

Крок 3. Обчисліть суму платежу (A).

A = загальна основна сума ÷ (DF₁ + DF₂ + … + DFₓ)

= 1000 ÷ (0,99727 + 0,98086 + 0,96405) ≈ 339,82 UDT

Сума щомісячного платежу становить 339,82 USDT.

Крок 4. Обчисліть погашену основну суму та відсотки за кожен платіж.

Тепер, коли ми знаємо, що щомісячна сума погашення становить 339,82 USDT, відсотки за кожен платіж залежать від залишку основної суми та кількості днів позики протягом цього періоду.

*Примітка. Фактична основна сума, погашена останнім платежем, дорівнює залишку основної суми в розмірі 334,00 USDT.

Крок 5. Остаточний платіж виглядає так.

Погашення

Сума погашення для кожного платежу за розстрочкою відображатиметься у щомісячній виписці, яка формується в перший день кожного місяця. Оскільки автоматичне погашення недоступне, погашення слід здійснювати вручну. Кінцевий термін сплати — 8 число кожного місяця. Детальну інформацію про кроки погашення можна знайти в цій статті для картки Bybit і в цій статті для Bybit Pay.

Після кінцевої дати платежу застосовується 72-годинний пільговий період. Протягом цього періоду погодинно нараховуються штрафні відсотки у триразовому (3×) розмірі звичайної ставки. Вони продовжують нараховуватися до повного погашення або до ліквідації застави.

Формула штрафних відсотків:

- Штрафні відсотки = борг за тілом позики × годинна відсоткова ставка × 3 × годин прострочення

- Годинна відсоткова ставка = річна відсоткова ставка ÷ 365 ÷ 24

Якщо ви здійснюєте часткове погашення, платіж спочатку застосовується до нарахованих відсотків (включно з будь-якими штрафними відсотками), а будь-яка сума, що залишилася, використовується для погашення основної суми позики:

Борг за тілом позики = основна сума заборгованості за платежем − будь-яка погашена основна сума

Якщо сума боргу залишається несплаченою після 72-годинного пільгового періоду, заставу ліквідовують для покриття щомісячного платежу, нарахованих відсотків та 2% комісії за ліквідацію, яка обчислюється так:

Комісія за ліквідацію = (борг за тілом позики + звичайна відсоткова ставка + штрафні відсотки) × 2%

Прострочення погашення на один місяць не впливає на майбутні платежі. Ви можете продовжувати здійснювати майбутні погашення, як зазвичай, після погашення простроченої суми.

Приклад

Продовжимо розгляд прикладу Аліси, щоб показати, як працюють погашення, штрафні відсотки та ліквідація.

Сценарій 1. Прострочено повний платіж

Аліса вчасно не погасила 2-й платіж 8 грудня.

a. Погашення здійснено протягом пільгового періоду

Якщо Аліса погасить борг через 50 годин після кінцевої дати платежу (8 грудня), за цей період нараховуватимуться штрафні відсотки.

- Штрафні відсотки = 328,92 × (20% ÷ 365 ÷ 24) × 3 × 50 ≈ 1,126439 USDT

- Загальна сума погашення = сума платежу + штрафні відсотки = 339,82 + 1,126439 = 340,946439 USDT

b. Погашення не здійснено протягом пільгового періоду

Якщо Аліса не погасить борг протягом 72 годин, буде ініційовано ліквідацію.

- Штрафні відсотки = 328,92 × (20% ÷ 365 ÷ 24) × 3 × 72 ≈ 1,622072 USDT

- Комісія за ліквідацію = (328,92 + 10,90 + 1,622072) × 2% ≈ 6,828842 USDT

Сценарій 2. Часткове прострочення платежу

3 грудня Аліса здійснює часткове погашення у сумі 100 USDT за 2-й платіж, кінцевий термін сплати якого — 8 грудня. Спочатку сума погашення застосовується до сплати відсотків, а решта — до основної суми боргу.

a. Сума заборгованості погашена протягом пільгового періоду

Якщо Аліса погасить заборгованість через 50 годин після кінцевого терміну сплати (8 грудня):

- Борг за тілом позики = 328,92 − (100 − 10,90) = 239,82 USDT

- Штрафні відсотки = 239,82 × (20% ÷ 365 ÷ 24) × 3 × 50 ≈ 0,821302 USDT

- Загальна сума погашення = сума виплати + штрафні відсотки = 339,82 + 0,821302 = 340,641302 USDT

b. Сума заборгованості не погашена протягом пільгового періоду

Якщо Аліса не погасить заборгованість протягом пільгового періоду, буде ініційовано ліквідацію.

- Борг за тілом позики = 328,92 − (100 − 10,90) = 239,82 USDT

- Штрафні відсотки = 239,82 × (20% ÷ 365 ÷ 24) × 3 × 72 ≈ 1,182674 USDT

- Комісія за ліквідацію = (239,82 + 10,90 + 1,182674) × 2% ≈ 5,038054 USDT

Примітка. Усі цифри вище наведено лише в наочних цілях. Щоб отримати точні деталі погашення, зверніться до сторінки продукту.