領口期權策略:在保持看漲的同時限制風險

AI 概要

展開

僅需 30 秒,即可快速掌握文章內容並判斷市場情緒!

期權策略用於將標的多頭倉位的收益限制在特定範圍內。通常,投資者使用期權套環對沖標的多頭倉位,避免下行波動,同時在市場走高時保證退出。

這可透過購買保護性看跌期權並同時賣出持倉看漲期權來爲看跌期權的成本提供資金。

套環期權策略的一種思考方式是,它與對標的資產下止損和盈利訂單的方式相同。使用策略時,投資者會限制持有標的資產的潛在上行空間和潛在下行空間。

策略設置

期權策略的第一步是選擇與您的市場觀點一致的行權價格。

假設投資者持有 1.0 BTC,目前交易價格爲 $20,000,並希望在未來兩個月內對沖低於 $18,000 的跌幅。他們可能會做以下事情:

買入 1.0 BTC $18,000 看跌期權,60 天到期 (DTE) — 買入者支付 $1,000 的溢價。

爲抵消看跌期權成本,投資者隨後賣出一個覆蓋看漲期權。看漲期權通常爲相同金額標的期權,到期日相同。

投資者以 60 DTE 賣出 1.0 BTC $22,000 看漲期權,即獲得 $1,000 的溢價。

交易成本爲零(1,000 美元已付保費 - 1,000 美元已收保費)。根據市場行情和所選行權,領倉期權可以零成本(零成本領倉)、淨抵免(收到的保費 > 支付的保費)或淨借記(收到的保費 < 支付的保費)進行交易。

策略成本因行權價格與標的資產的距離而異。通常,領倉倉位涉及與標的資產相等距離的行權。在這裡,保費應保持等值或接近等值(delta 中性)。

Delta 用於計算標的資產每變動 $1.00,期權溢價的價值變化幅度。看漲期權的正增量範圍爲 0 至 1,看跌期權的負增量範圍爲 -1 至 0。

現值期權的 delta 通常爲 0.5/-05,反映了在現值或現值到期的幾率相同。

看漲 delta 隨市場走高而上漲,看漲 delta 隨價格走低而上漲。

瞭解 delta 有助於解釋期權圈的機制。

如果標的資產下跌,多頭看跌期權的價值將以更快的速度上漲,有助於抵消標的資產的虧損。如果到期時標的資產低於行權價格,則看跌期權 delta 爲 -1.0,即看跌期權的價值以標的資產下跌的相同速度上漲。在這裡,看跌期權完美地對沖了行權價格與期權結算價格之間的差異。

相比之下,如果標的資產向看漲期權的行權價格走高,空頭看漲期權的溢價就會增加。同樣,如果到期時標的資產高於行權價格,期權 delta 爲 1.0。在這裡,做空所造成的損失將抵消標的資產在行權價格之上 1:1 的收益。

關鍵區別在於,如果短期的資金不足看漲期權到期,標的資產將高於發起交易的時間。

領盤期權策略:運作方式

看漲期權策略結合了保護性看跌期權和覆蓋看漲期權策略。因此,它可以用作兩者的替代選擇。

這兩種策略的結合具有優勢和侷限性。爲瞭解特定期權策略的潛在收益和風險,期權交易者使用收益圖。

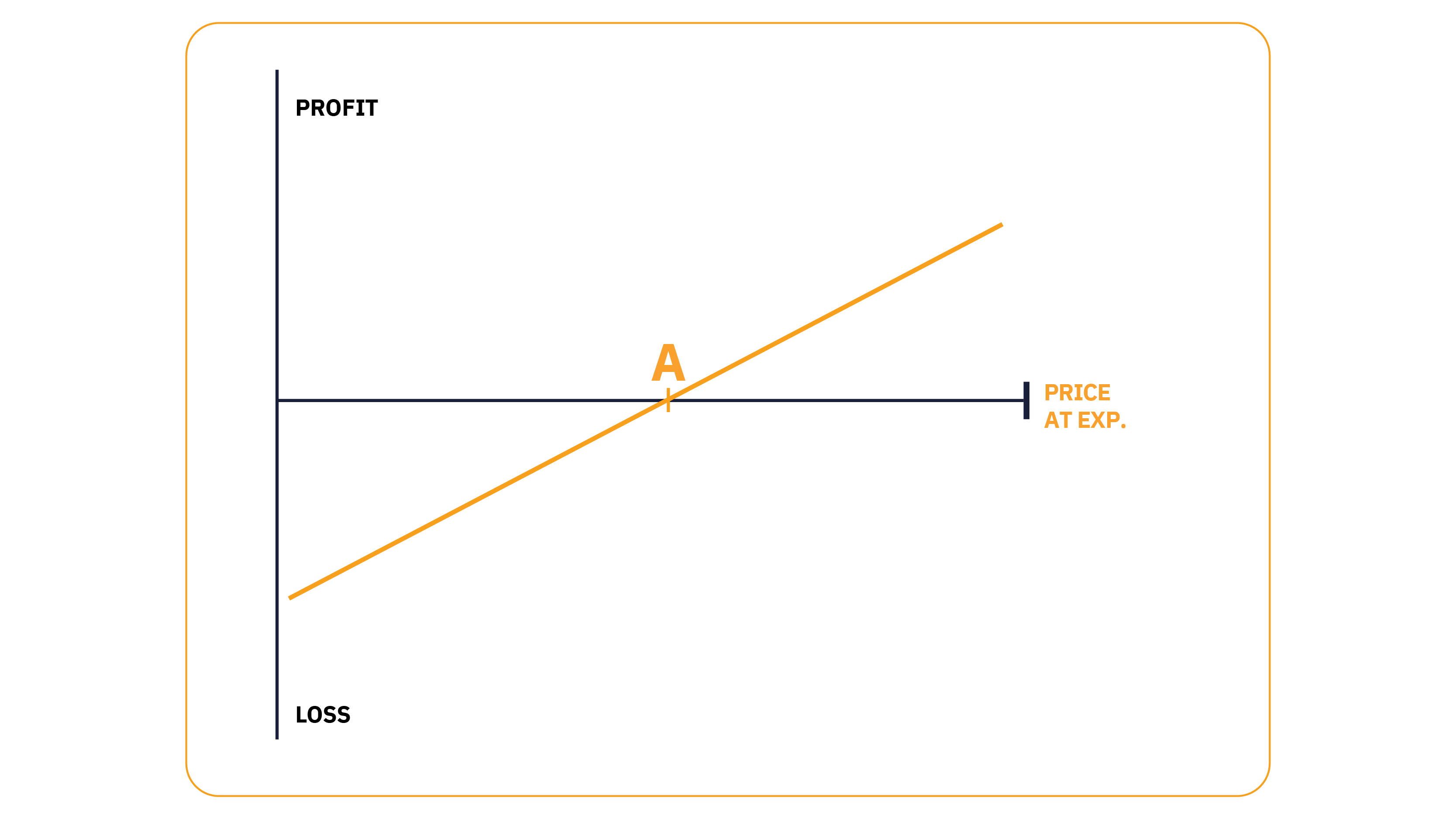

下圖顯示了標的資產中的多頭倉位,如股票或 BTC。黑線是指價格走高(從左到右),藍線表示市場偏離買入價格 (A) 時的盈虧。

有三種結果:

市場沒有波動,資產價值保持不變。

當市場走高時,該倉位會賺錢。

當市場下跌時,標的資產將虧損。

多頭標的資產收益圖

期權領線與覆蓋看漲期權

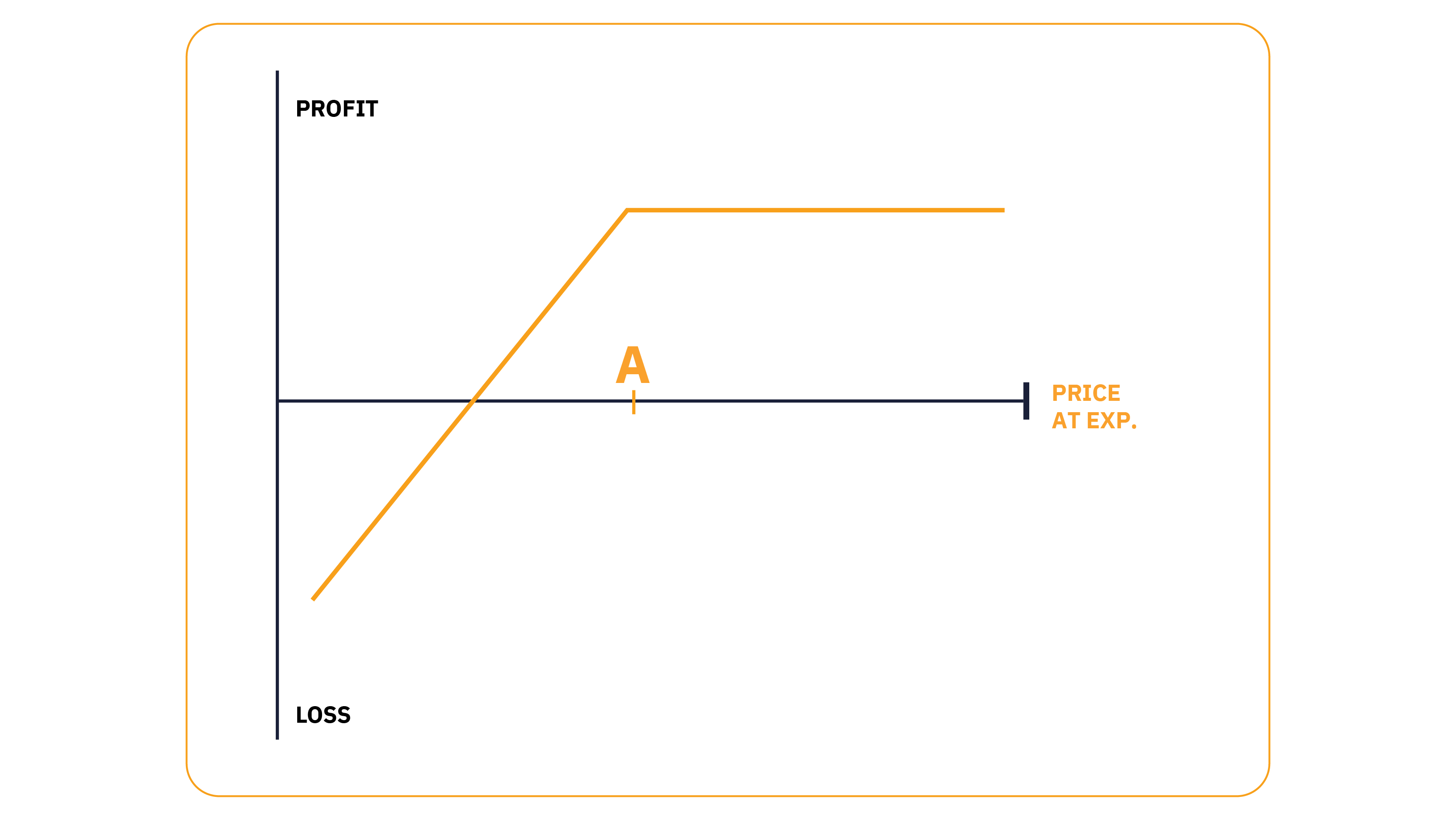

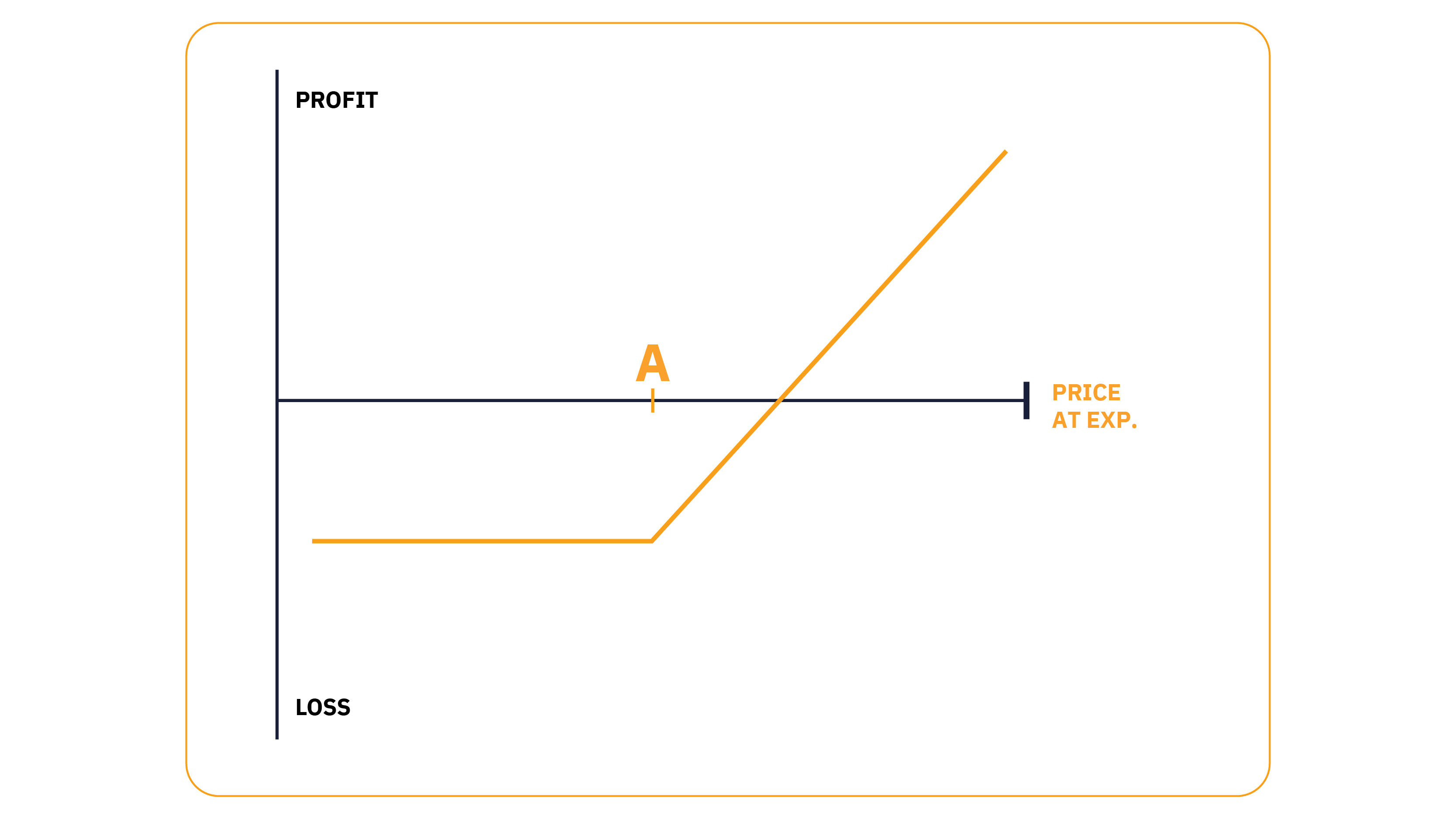

與覆蓋看漲策略相比,使用期權套環的主要優勢是套環的保護性看跌對沖,防止標的資產下跌。

下圖顯示,當單獨使用時,受保看漲期權的潛在收益有限,且存在顯著下行空間(收到的溢價 - 標的資產價格與 $0 之間的差異)。

覆蓋看漲收益圖

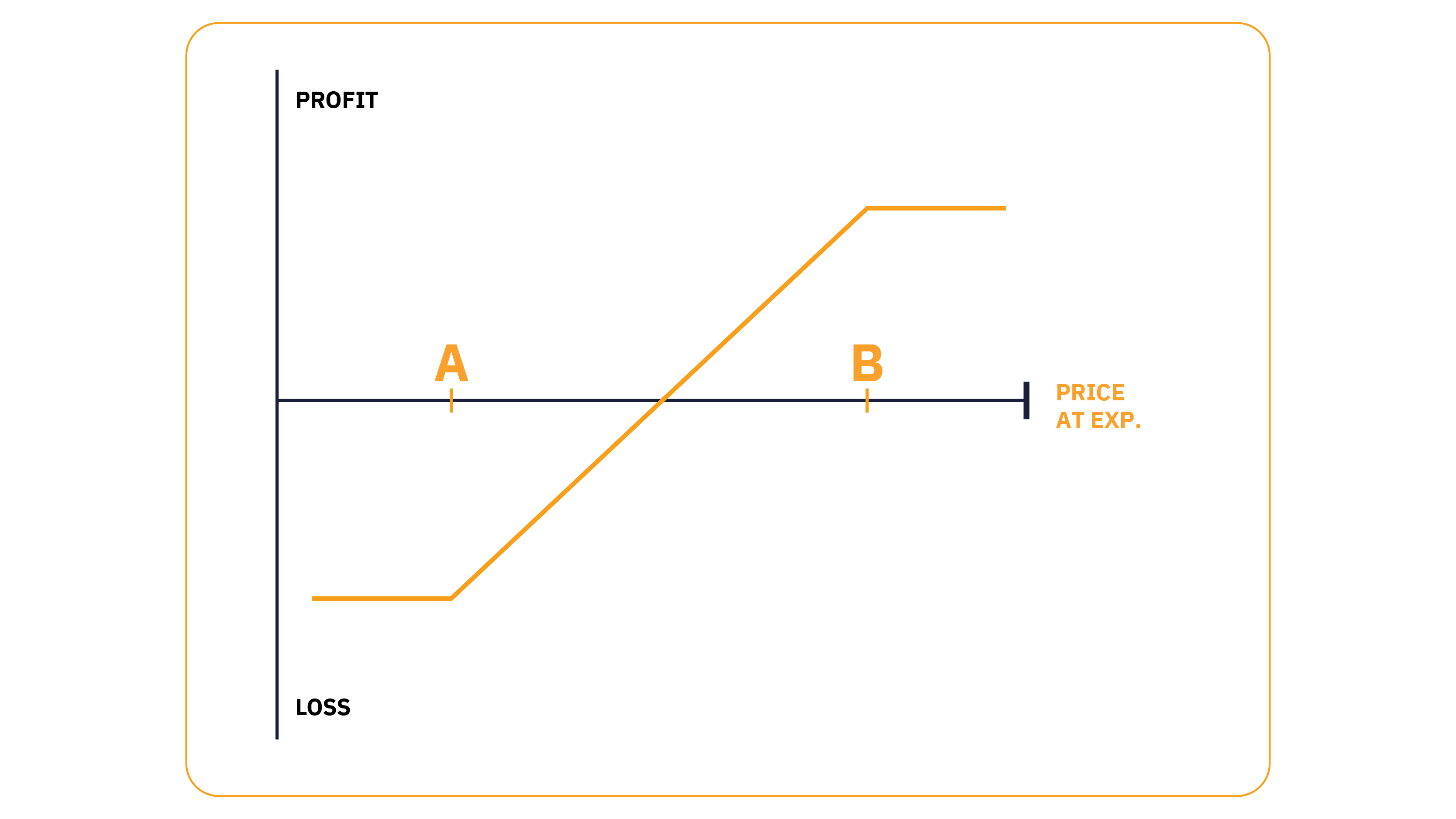

而套環策略限制了最大潛在虧損。

項圈策略收益圖

期權領盤與保護性看跌期權

在保護性看跌期權中添加覆蓋看漲期權有助於支付期權退出成本。但是,如果做空看漲期權到期,還會導致盈利潛力上升 (ITM)。

如果標的價格高於行權價格(看漲期權)或低於行權價格(看跌期權),則期權被視爲貨幣期權。 在這裡,行使期權將立即受益。

任何與標的資產相關的無利倉位行權價格均稱爲「價外」(OTM)。看跌期權的行權價格低於當前市價。對於看漲期權,任何行權價格均高於當前市價。最後,與標的資產價格相等的行權價格稱爲「現貨」(ATM)。

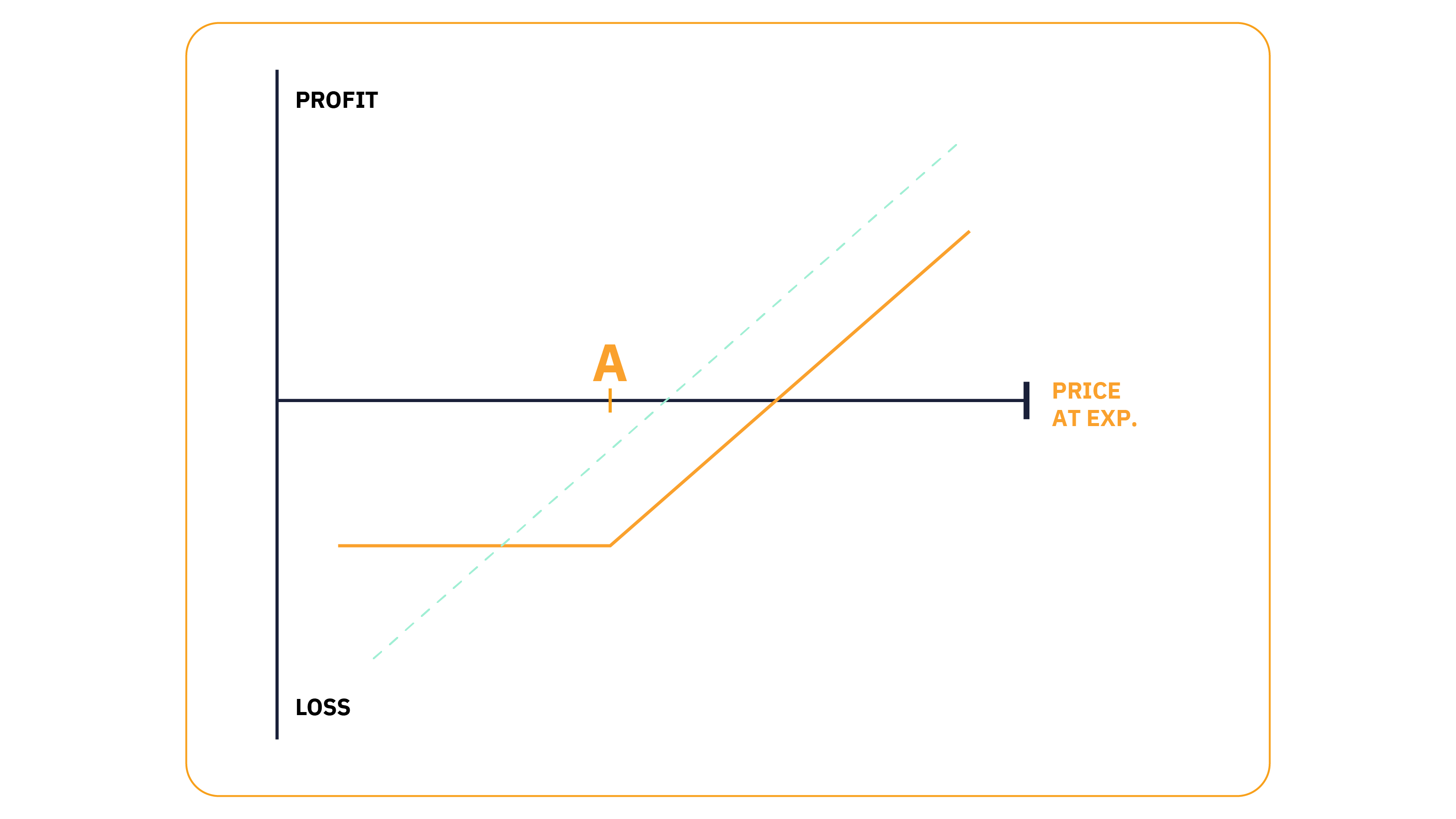

多頭看跌期權單獨使用時,可避免潛在下行風險,同時不會限制潛在收益,最大虧損僅限於期權的買入價格。

多倉倉收益圖

哪些人的領盤期權策略?

該策略是一種風險有限的簡單期權策略,因此適合所有知識水平的投資者。但是,爲了充分利用本次比賽,建議您選擇符合您投資目標的行權價格。

反向期權策略

顧名思義,反向項圈期權與傳統項圈策略相反。

反向倉位用於將標的空頭倉位限制在特定交易區間。做空的投資者不會編寫持倉看漲期權和買入看跌期權,而是賣出持倉看跌期權並買入保護性看漲期權。

多頭看漲期權對沖空頭倉位,空頭看跌期權限制了最大收益潛力。

反向套環廣泛應用於商品市場,即所謂的「生產者對沖」。大宗商品生產商使用策略鎖定最佳和最差價格水平,以退出其標的空頭倉位(未來生產)。

何時使用領盤期權策略

由於持倉看漲對標的資產有效,因此當投資者擔心近期疲軟時,最好部署看跌期權。

與針對標的資產下單和限價單相比,使用套環期權的優勢在於其通用性。

使用套環策略時,標的資產在合約生效時可能會低於多頭看跌行權價格,但在到期日前會上漲。在這裡,保護性看跌期權運作完美,使投資者能夠抵禦近期波動,但至關重要的是保持長期標的倉位。

盈虧平衡點

假設入場成本爲 0(已支付保費 = 收到的保費),到期時的盈虧平衡點與入場時的價格相同。

由於相應的溢價相互抵扣,因此標的價格決定了盈虧平衡點。如果策略成本爲淨借記,則標的資產的上漲金額必須等於該金額,才能抵消成本。而對於淨信貸,盈虧平衡點是指標的資產與收到的信貸相等的價格。

甜蜜現貨

看漲期權的利好時點是標的資產結算時等於空頭看漲期權行權。在這裡,做空看漲價是按貨幣計算的,到期時毫無價值,投資者會保留標的資產價格上漲所帶來的收益。

看跌市場調整

由於期權靈活,投資者可以調整倉位,以反映市場觀點的變化。但是,這樣做可能會影響最大盈虧潛力。

由於期權領提供下行保護,投資者不太可能在看跌市場中進行調整。相反,我們來探討一下如何調整看漲價格:

輕度看漲,中等風險 — 如果市場走低或低於看跌行情,且投資者認爲價格很快就會上漲,他們可以賣出進一步的價外看跌期權,以產生額外的溢價。這樣做會將獨立保護性看跌期權轉換爲牛市看跌期權價差。儘管本次遊戲可產生額外收益,但對沖方式也限制了高行權與低行權之間的差異。

看漲、低風險 — 要麼平倉看跌期權,要麼僅回購看跌期權,保持保護性看跌期權開放。雖然這增加了總成本,但它會以無限的上行空間將策略更改爲低風險。

看漲、高風險 — 以與做空期權相同的行權價格賣出看跌期權,可有效創造合成多頭倉位。由於做空看跌期權價格較高,因此會產生鉅額溢價。此外,由於看跌/看漲平價,如果市場上漲,看跌期權將以與看跌期權相同的利率損失價值,使標的資產的風險敞口翻倍。

最大收益潛力

最大獲利潛力與止損點相同。如果標的資產等於到期時的空頭看漲行權價格,看漲期權將失效,投資者將從標的資產升值中獲得收益。

最大潛在損失

使用看跌策略時,如果標的資產低於到期日的多頭看跌行權價格,則可能出現的最大損失爲。此處,最大虧損是指標的資產在交易時的價格與看跌期權行權價格(+/- 交易淨成本)之間的差額。

期權策略示例

以下示例顯示了持有 Amazon (NYSE: AMZN) 標的多頭股票倉位的投資者如何使用套環期權來防範即將到來的收益看漲期權下標的證券的潛在價格波動:

亞馬遜基礎股價爲 $135.00

投資者購買 1 份合約(100 股)的 Amazon $125.00 看跌期權,每股支付 $12.00 的溢價 ($1,200)

然後,投資者在同一到期月份賣出 1 份 Amazon $145.00 看漲期權合約(100 股),即獲得 $11.50 ($1,150) 的溢價

交易成本爲 $50.00 的淨借記金額(收到的保費 - 已付保費 x 期權乘數 100 股)。

在這裡,如果標的股票價格跌至 $125.00 以下,投資者的下行風險將得到保護,如果做空期權在貨幣內到期,則保證售價爲 $145.00。

只需幾步,加密貨幣交易者即可使用 Bybit USDC 結算期權部署套環策略,保護標的加密貨幣持倉。

第 1 步

登錄 Bybit 交易賬戶,在衍生品下選擇 USDC 期權。

第 2 步

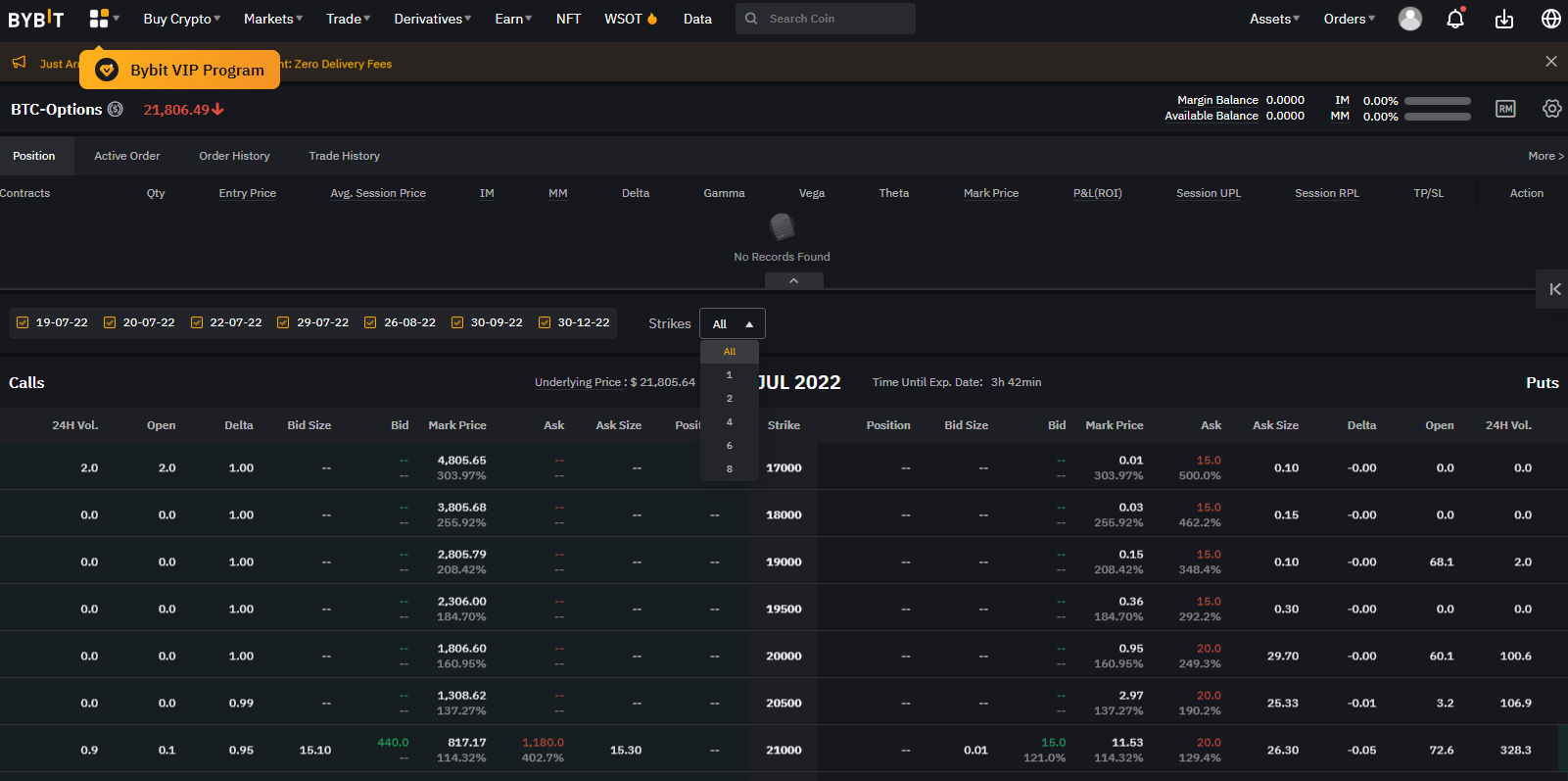

選擇所需的到期日,或同時查看所有可用的到期日。

第 3 步

選擇要交易的行權價格。看漲期權顯示在期權鏈的左側,位於右側。

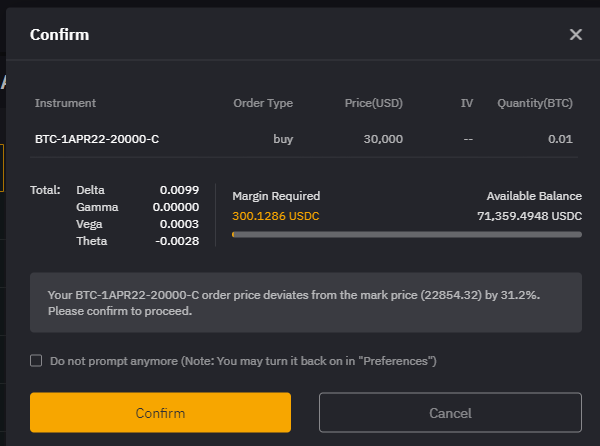

第 4 步

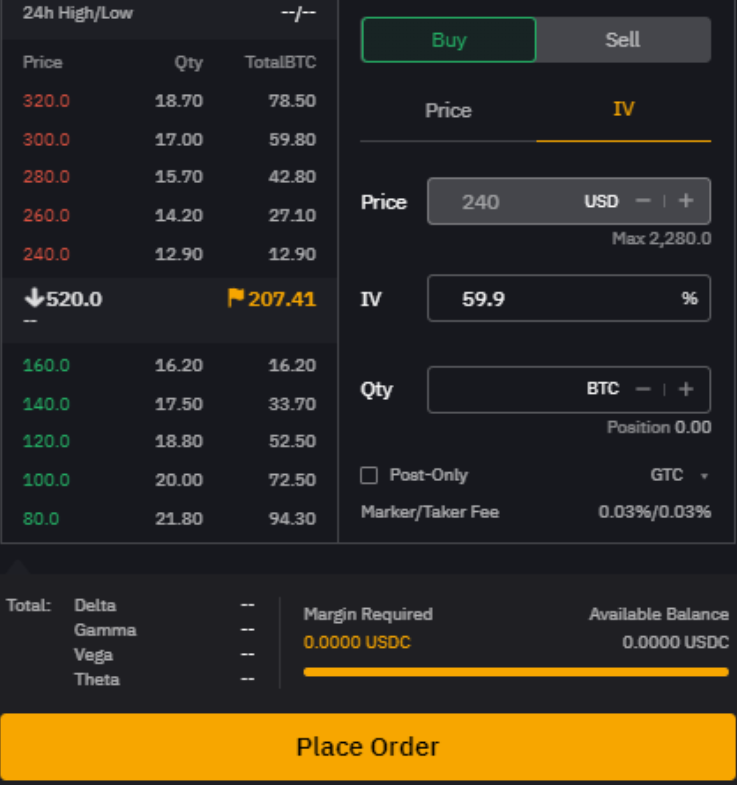

選擇行權後,將出現下單單單單。在這裡,您可以找到希臘計算、近期交易和市場深度。

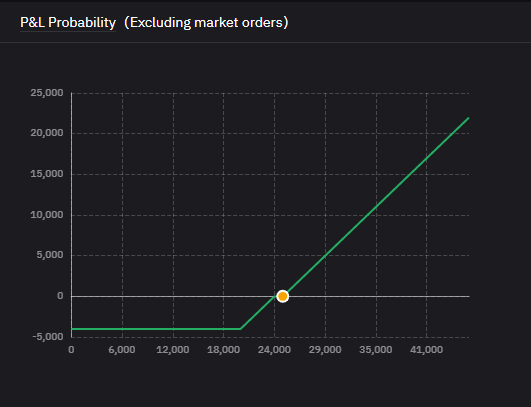

向下滾動,即可查看所選期權的收益圖。

第 5 步

選擇訂單規模和方向(買入或賣出)後,保證金要求將計算並顯示在訂單單底部。

如需繼續,請點擊 Place Order。

第 6 步

對剩餘行權(看跌或看漲)重複上述流程,完成期權領線策略。

期權策略提示

選擇反映您對標的資產價格的看法的行權價格。

選擇到期日符合您目標的期權合約。

請務必將策略成本(淨貸記或淨借記)計入盈虧平衡價格計算。

保證金要求

註冊組合保證金模式,淨資產最低達到 1,000 USDC 的賬戶可充分利用更低保證金要求和更高槓杆。

投資組合保證金模式採用基於風險的保證金政策,旨在降低對沖投資組合的保證金要求。爲此,多頭和空頭期權倉位的敞口相互抵消。

由於套期期權中的標的資產對沖期權行權,組合保證金模式大幅降低了該策略的保證金要求。

Theta 衰減影響

Theta 衰減(或時間衰減)對該策略的影響極小。由於時間衰減的影響,看跌期權和看漲期權溢價都會隨着時間的推移而侵蝕。

儘管期權對時間衰減的敏感性會根據其與標的資產的接近程度而發生變化,但兩種期權在到期日的時間值爲零。多頭看跌期權損失的時間價值將抵扣空頭看跌期權收益。

隱含波動效應

隱含波動率 (IV) 對期權策略的整體影響有限。期權溢價在 IV 上漲時上漲。在此策略中,IV 的線性擴張被反向多頭和空頭倉位所抵消。

然而,需要考慮的一件事是,市場波動性越大,其中一次行權到期的可能性就越大。

福利

防範近期弱點

最大虧損和最大收益在一開始就已知

缺點

該策略的盈利潛力有限

其限制了標的資產的上行空間

風險

使用期權領時,最大的風險是錯失機會。如果標的資產走高得多,則不利於這一特定策略。在這裡,替代策略將更加有效。

替代策略

投資者通常會在不確定標的資產的短期方向時部署期權套環。然而,另類策略可以提供類似的下行保護收益,並具有更大的上行潛力:

多鏈交易 — 買入到期日相同的 ATM 看跌期權和 ATM 看漲期權。

牛市看跌價差 — 買入 ATM 或 OTM 看跌期權,再賣出 OTM 看跌期權。

保護性看跌期權 — 買入獨立看跌期權。

結論

期權圈策略是對沖長期持倉的好方法。儘管賣出看漲期權限制了上行收益潛力,但保護性看跌期權可降低加密貨幣資產的下行風險。

該策略簡單易用,爲經驗不足的期權交易者提供了一種有效、低成本的方式,以防範市場波動。

要瞭解期權交易如何補充您現有的加密貨幣持有量或開啓交易之旅,請充分利用我們提供的免費資源。從鐵質合約到交易 BTC 期權,您可以在各種市場條件下獲得收益。

還有什麼需要等待? 立即交易 BTC 期權。