期權希臘值:交易者必知的重要交易符號

AI 概要

展開

僅需 30 秒,即可快速掌握文章內容並判斷市場情緒!

如果您是期權交易的新手,您可能聽說過「希臘」一詞,但不確定其含義。那麼,什麼是希臘語? 它們如何幫助您成爲更成功的期權交易者?

簡而言之,希臘語是期權交易者用於瞭解期權價格如何對特定變量變化作出反應的一組標準。希臘期權主要分爲五大類: Delta、Vega、Theta、Gamma 和 Rho。

別害怕以下術語:它們可能比您想象的複雜程度更低。在本文中,我們將向您介紹每個希臘語,解釋它如何幫助您最大限度地降低風險並享受期權交易的優勢。

在此之前,我們先來瞭解一下期權。

什麼是期權?

首先要知道的是,期權是一種衍生品合約。這意味着,它們的價值來自標的資產,例如股票、商品、指數或加密貨幣。

期權價格一致(稱爲行權價格),買方可長期或短期獲得標的資產。期權始終有預定的到期日,合約將在到期日失效。

期權合約有兩種類型:看漲期權(看漲期權)和看跌期權(看跌期權)。

看漲期權合約賦予買方(持有者)高於行權價格的長期敞口,給予賣方(作家)高於行權價格的短期敞口。

看跌期權使買方的做空敞口低於行權價格,賣方的做空敞口低於行權價格。

期權合約買方始終向賣方支付稱爲「期權溢價」的費用。保費價值由行權價格和到期天數 (DTE) 決定。對於買方而言,溢價代表最大潛在損失。對於賣方而言,溢價是最大潛在收益。

期權交易者透過以下三種方式描述行權價格:

實付 (ATM):行權價格與標的資產的當前價格相同。

現金不足 (OTM):在這裡,行權價格處於不利位置。對於看漲期權,行權價格高於標的資產。對於看跌期權,OTM 行權低於標的資產。

現金 (ITM): 描述處於有利倉位的行權價格。看漲期權是指低於標的資產價格的 ITM。看跌期權高於標的資產時,即爲 ITM。

什麼是希臘人?

希臘語是交易者用來管理風險並預測期權策略盈利潛力的一系列措施。

合併後,希臘人可以向我們展示期權在不同時間點如何應對不斷變化的市場行情。每個希臘人都會以自己獨特的方式影響期權溢價。

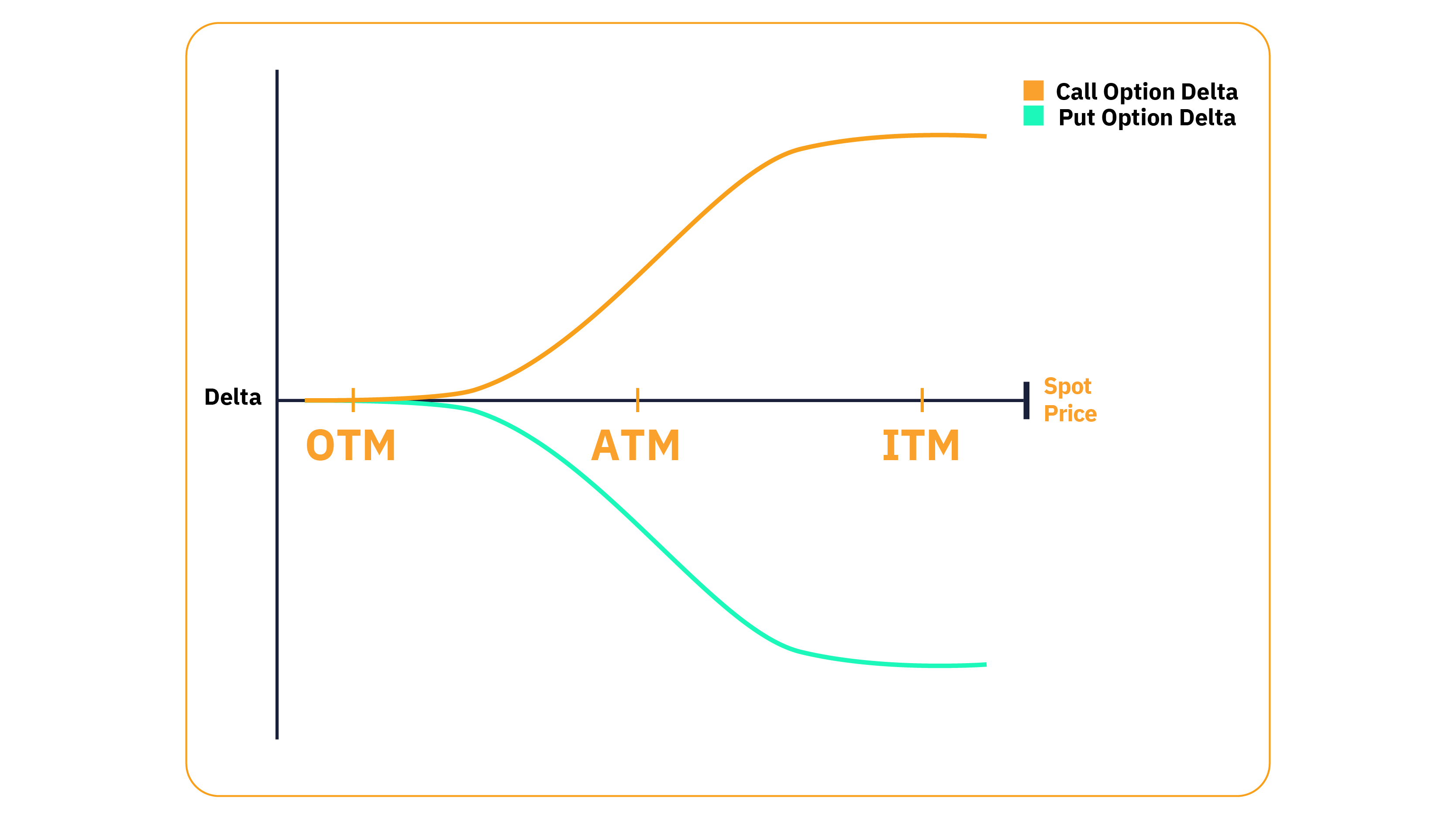

Delta (Δ)

Delta 是一個計算標的資產價格上漲 $1.00 時期權價格變化幅度的比率。

看漲期權

看漲期權的正 delta 爲 0.00 至 1.00(當標的資產上漲時,其收益)。

看跌期權

看跌期權的負增量範圍爲 0.00 至 −1.00(當標的資產上漲時,它們會損失價值)。

例如,當標的資產上漲 $1.00 時,delta 爲 0.50 的看漲期權的價值將上漲 $0.50。相反,當標的資產上漲 $1.00 時,delta 爲 −0.50 的看跌期權將損失 $0.50。

Delta 還代表了罷工在貨幣內到期的幾率。當期權的 delta 爲 0.60 時,該期權在該時間點的 ITM 到期幾率高達 60%。

相對於期權倉位規模,Delta 也可以被視爲您在當時對標的資產的敞口金額。

例如,假設您在 BTC 上買入 $25,000 OTM 看漲期權(合約規模爲 1.0 BTC),delta 爲 0.30。此時,您的看漲期權將賺取或損失與持有 30% 標的證券相同的金額(1.0 BTC × delta 0.30 = 0.3 BTC)。

如果 BTC 的價值躍升至 $25,000,而 delta 上漲至 0.50,則您的風險敞口將等於標的資產的 50% (1.0 BTC × 0.50 = 0.5 BTC)。

關於 Delta 需要牢記的幾點:

Delta 值不能超過 −1.0 或 1.0。

Delta 以最快的速度進行交易,尤其是即將到期的期權。

隱含波動率的變化會影響 delta。

我們使用 gamma 衡量 delta 的變化率。

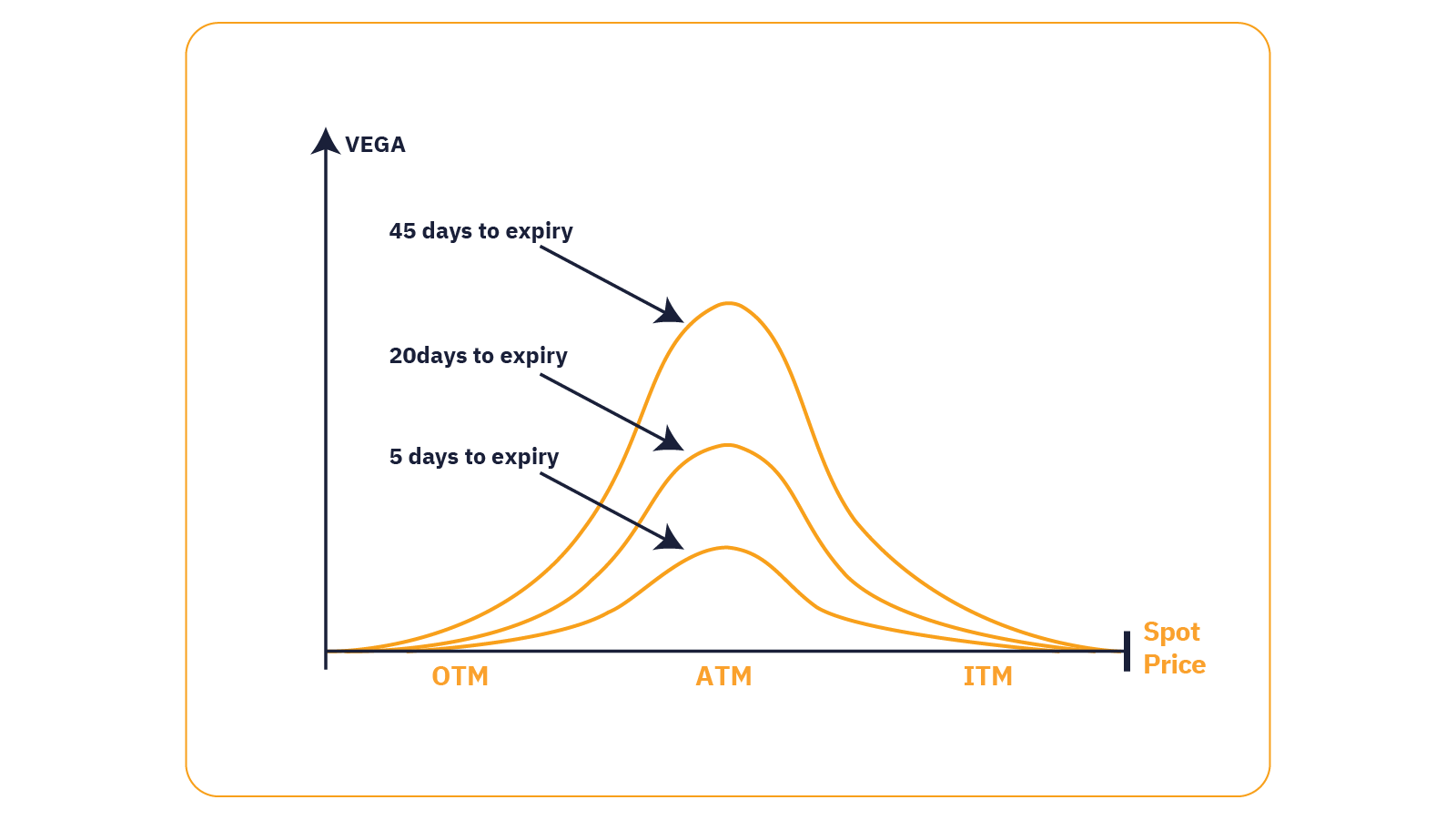

Vega (ν)

Vega 告訴我們,如果隱含波動率波動 1.00%,期權的價格會發生多大變化。

隱含波動率 (IV) 是期權市場預測未來資產波動程度的方式。當市場預期會出現更大的波動時,隱含波動率就會上升,從而增加期權溢價的成本。

Vega 規則:

與做空期權相比,做空期權對 Vega 更爲敏感。

Vega 在 ATM 期權中排名最高,隨着行權進一步推進 ITM 或 OTM,Vega 下跌。

多頭期權的 vega 爲正,空頭期權的 vega 爲負。

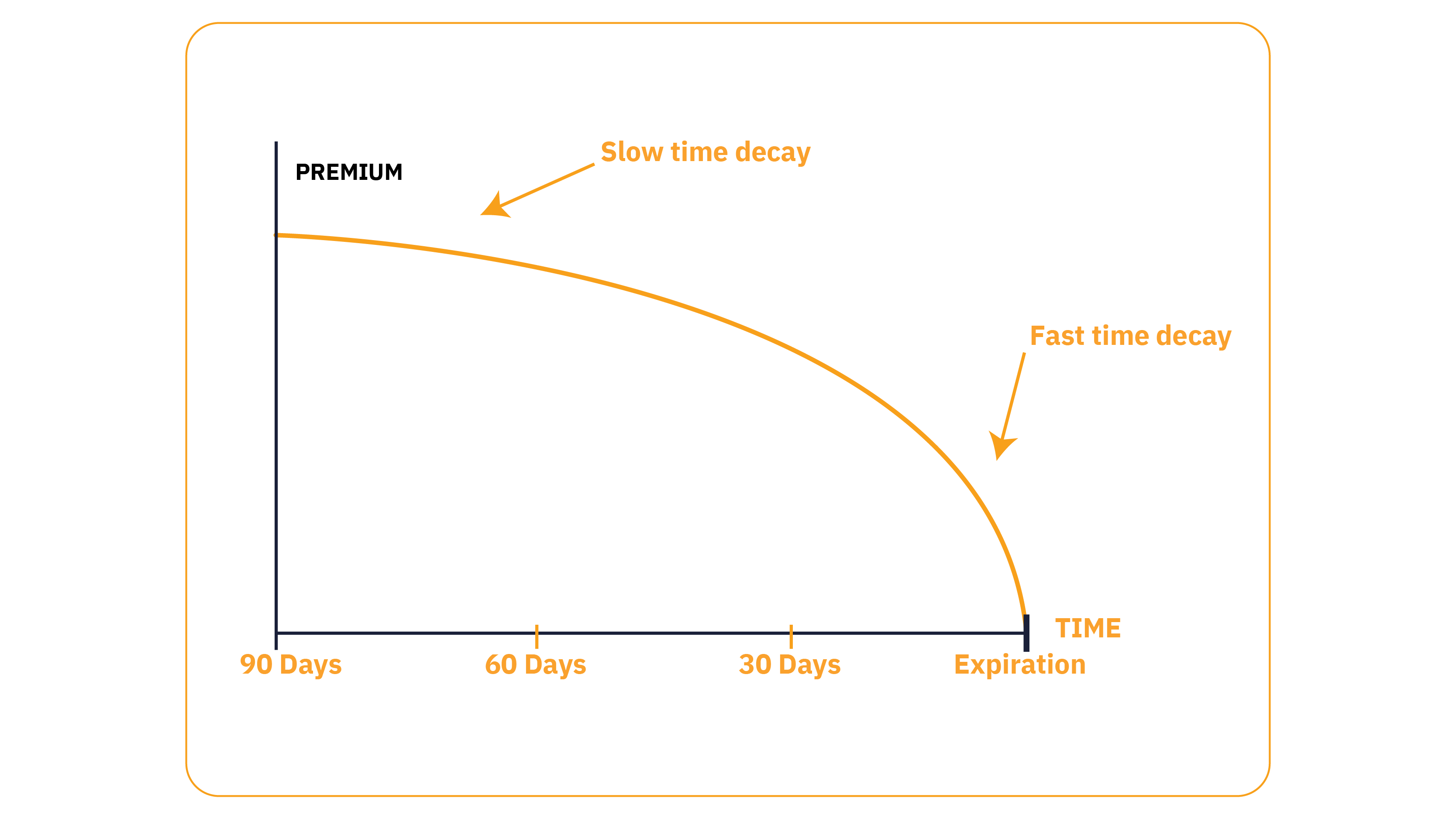

Theta/時間衰減 (θ)

Theta(也稱爲時間衰減)衡量期權溢價相對於時間的變化率,具體而言,期權在未來 24 小時內會損失多少時間衰減價值。

在時間衰減方面,需要牢記以下幾點:

Theta 始終以負數表示:所有期權都會隨着時間流逝而損失價值。

多頭期權的負面主題如下:時間衰減對您不利。

空頭期權具有積極的主題:時間衰減讓您受益良多。

較長日期期權的時間衰減速度較慢,隨着到期時間的臨近而加快。

儘管所有期權均存在時間衰減問題,但 ATM 期權的價值損失速度快於 ITM 和 OTM 行權。

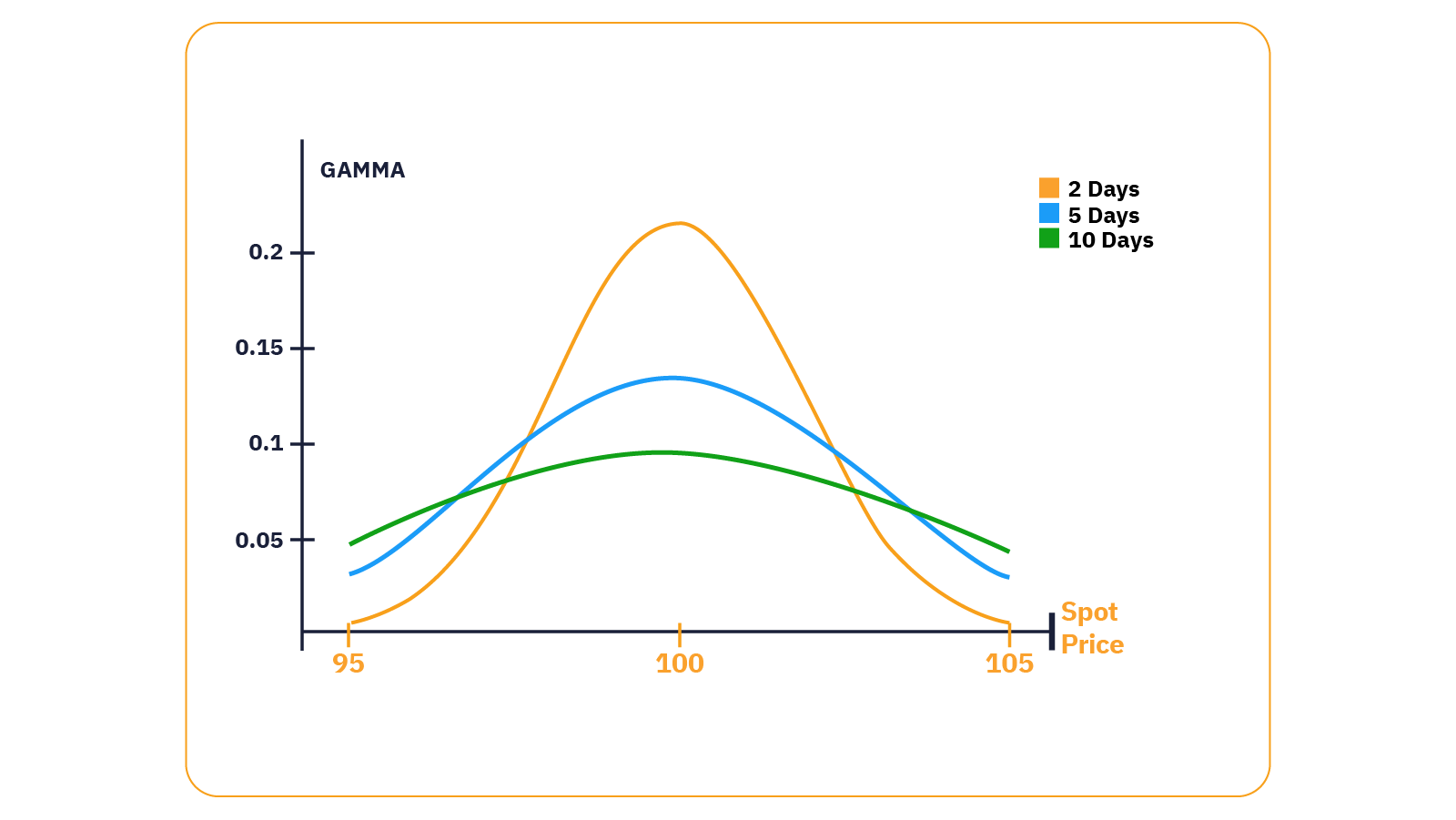

伽馬 (Γ)

Gamma 衡量標的資產相對於 $1.00 變動的 delta 變化率。將 delta 視爲期權價值變化的速度,將 gamma 視爲加速器。

假設看漲期權的 delta 爲 0.30,我們知道當標的資產上漲 $1.00 ($1.00 × 0.3 = $0.30) 時,其價值應上漲 $0.30。我們還瞭解到,當標的資產價值上漲時,看漲期權增量會增加,而 gamma 則告訴我們數額。

如果同一期權的 gamma 值爲 0.10,則在 $1.00 上漲後,delta 將增加至 0.40(delta 爲 0.30 + gamma 爲 0.10 = 0.40)。隨後,當標的資產下次上漲 $1.00 時,溢價將上漲 $0.40。

當期權處於現值狀態時,伽馬值最高。 正是在這裡,標的資產的微小變化決定了期權的 ITM 還是 OTM 到期。隨着行權價格較標的資產當前價格走勢進一步走勢,Gamma 價值會下跌。

Gamma 值在到期前更高。 同樣,接近到期日時,價格小幅走勢更有可能影響倉位結果。

將 gamma 視爲不確定性的衡量指標很有幫助:

高伽瑪 = 期權是否會在 ITM 到期時存在更多不確定性。

低伽瑪 = 期權前景的不確定性較小。

Rho (ρ)

Rho 衡量的是對無風險利率變化(通常是美國國債利率變化)的敏感性。

期權交易者認爲 rho 是希臘人中「較少」的希臘人之一,因爲它對溢價的影響有限,尤其是近期期權。

但就 Rho 而言,如果您計畫交易更久期的期權,還有一些需要考慮的事項:

看漲期權溢價通常會在利率上漲時上漲。

看跌期權溢價通常會在利率上漲時降低。

隨着利率走高,看跌期權與看漲期權之間的價值差距會擴大。

希臘人在行動

爲了更好地瞭解不同行權價格和到期日對希臘人的影響,我們來對比兩種不同的場景。

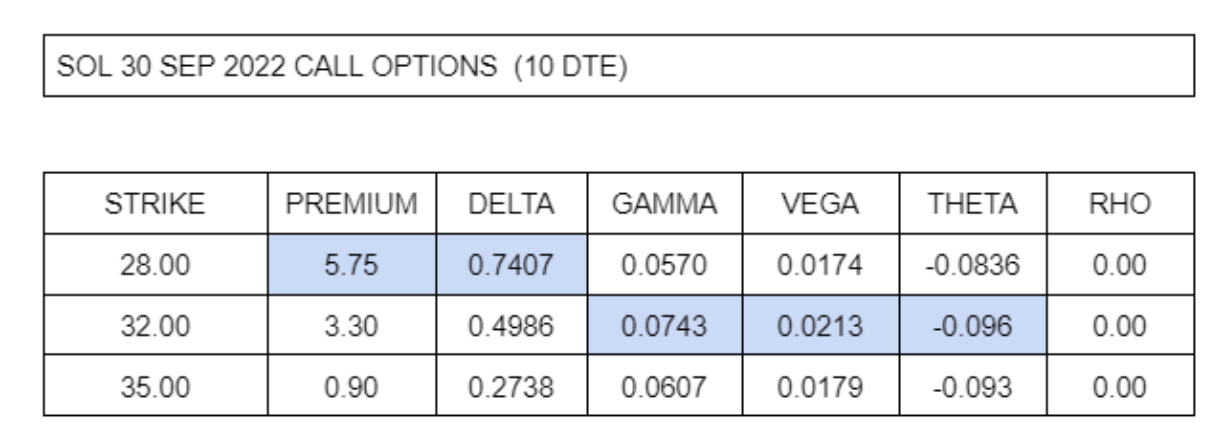

示例 1:

Bybit Solana 看漲期權 — 到期日:2022 年 9 月 30 日 — 10 天

SOL 當前價格:$32.00

ITM $28.00 看漲期權

ITM 看漲期權的溢價和增量最高。然而,它對 gamma、vega 和 theta 的敏感度也最低。

ATM $32.00 看漲期權

正如預期,ATM 看漲價差接近 0.50。罷工的 gamma、vega 和 theta 值也最高。

OTM $35.00 看漲期權

OTM 看漲期權的溢價和增量最低。您還會注意到,由於價格比 $28.00 看漲期權(3.00 美元遠,而不是 $4.00)更接近標的價格,因此對 vega、theta 和 gamma 的影響更爲敏感。由於所有三次罷工均接近日期,因此 Rho 不會上線。

現在,我們來瞭解一下,如果延長合約的到期時間,希臘人會發生什麼。

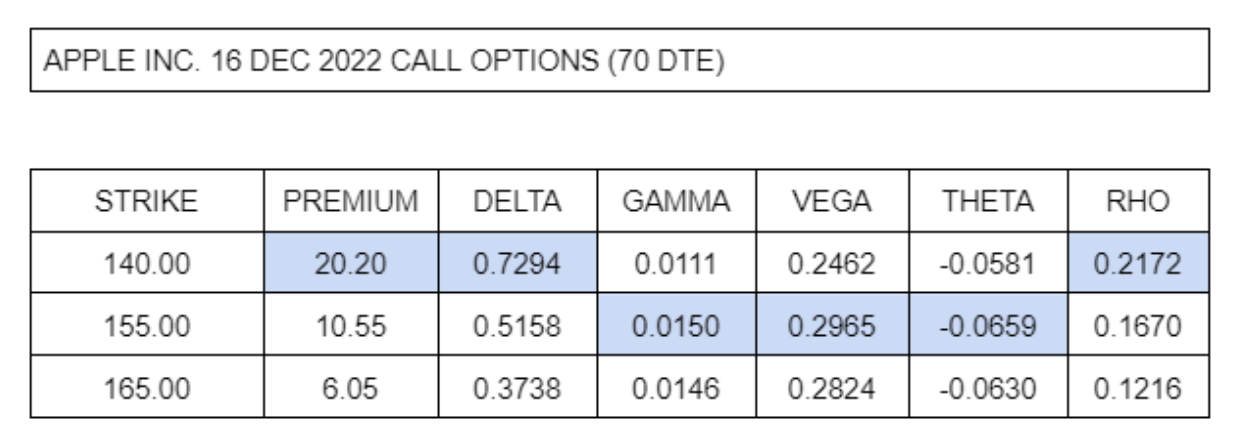

示例 2:

Apple Inc. 看漲期權 — 到期日:2022 年 12 月 16 日 — 70 天

Apple 當前價格:$156.50

ITM $140.00 看漲期權

正如預期,ITM 看漲期權的溢價和增量最高。您還會注意到,由於期權的 DTE 爲 70,因此對 Rho 非常敏感,在這種情況下,ITM 看漲是最敏感的。

ITM $155.00 看漲期權

由於 155.00 看漲期權最接近當前價格,因此其 gamma、vega 和 theta 最高。

OTM $165.00 看漲期權

隨着當前價格走勢的進一步走低,對 gamma、theta 和 vega 的敏感度也隨之下降。

請注意,無論行權價格如何,70 個 DTE 看漲期權對 Theta 的敏感度低於示例 1 中的 10 個 DTE 看跌期權(較長日期期權的衰減速度較慢)。

什麼是期權的最佳希臘人?

雖然瞭解每個希臘人的運作方式很有幫助,但在交易期權前瞭解 Delta 和 theta 尤爲重要。

瞭解期權的delta後,您始終會知道您的直接敞口以及交易是否盈利的可能性。Theta 是所有期權交易者都應該努力掌握的下一個概念。做出正確投資決定的關鍵在於瞭解您的期權在到期時每天會損失多少價值。

請記住 — 一切平等,期權會隨着時間流逝而損失價值。因此,時間衰減是期權賣方最好的朋友,也是期權買方最大的敵人。

哪個希臘期權是波動率?

雖然波動性不是希臘家族的直接成員,但它仍然是一個需要考慮的因素。我們可以將波動性視爲 vega 的近親。

波動率可透過以下兩種方式表示:

歷史波動率

歷史波動率用於衡量資產價格在過去某一時間段內的波動程度。

隱含波動率 (IV)

雖然歷史波動率會告訴您過去資產的移動量,但隱含波動率(或 IV)會顯示期權市場預計未來資產的移動量。

關於 IV 需要記住的是,它純粹是理論性的,因此任何人,甚至是該領域的專家,都無法完全確定地預測未來。然而,IV 有助於確定期權價格是便宜還是昂貴。

在股票投資中,黃金法則是低買高賣,期權也是如此。透過在 IV 價格較低時買入期權,在 IV 價格較高時賣出期權,您可以大幅提高成功幾率。

隨着時間的推移,IV 通常會恢復爲平均值,因此成功的期權交易者通常會在決定是否買賣期權之前,判斷 IV 相對於歷史波動率是高還是低。

希臘期權的重要性

新手交易者可能會犯的最大錯誤之一是先深入瞭解期權,然後再深入瞭解希臘人。

不知道期權在標的波動時或隨着時間的推移會如何反應,很難做出明智的投資決策。因此,在期權交易之旅中,首先需要儘可能多地瞭解 delta 和 theta。

深入瞭解這兩個概念後,您將能夠輕鬆應對基本期權策略。要嘗試更先進、風險更高的遊戲,請進一步瞭解 gamma 和 vega。

簡而言之

期權的優點在於,它們非常靈活,與現貨或期貨合約相比,提供了更多的盈利方式。

無論您的目標是投機、創造被動收益,還是對沖標的加密貨幣投資組合,期權都能滿足您的需求。您可以根據自己的風險偏好和經驗水平構建期權,瞭解期權希臘語是絕佳的第一步。建議您在 Bybit 模擬交易賬戶上嘗試不同的策略,然後再即時交易期權。 探索快樂!