يسمح حساب التداول الموحد (UTA) للمستخدمين باستلاف وسداد الأصول تحت ظروف محددة. تشرح هذه المقالة كيف يتم تفعيل الاقتراض، وكيف يتم حساب الفائدة، وكيف يعمل السداد — مما يساعدك على إدارة حسابك بفعالية وتجنب السيولة غير المتوقعة.

- الاقتراض

- اقتراض يدوي

- اقتراض تلقائي

- حد الاقتراض

- فائدة

- سيناريوهات استحقاق الفائدة

- حساب الفائدة

- النطاق الأقصى بدون فائدة

- الفائدة الجزائية

- السداد

- السداد اليدوي

- التحويل إلى معدل مرن

- السداد التلقائي

- تجديد

- عرض الاقتراض وفائدة وسجل السداد

الاقتراض

تقدم Bybit طريقتين للاقتراض ضمن UTA: استلاف يدوي و استلاف تلقائي. يمكنك اختيار الطريقة بناءً على احتياجاتك التجارية.

بغض النظر عما إذا كان المبلغ المستلف يأتي من اقتراض يدوي أو اقتراض تلقائي، فإن الصيغة لحساب المبلغ المستلف في UTA هي كما يلي.

- هامش العبور

abs (Min (0, القيمة المالية للأصول + اقتراض التداول الفوري للأصول + حجز الأصول - الأصول المجمدة - القيمة الإيجابية لعقود الخيارات - طلب العقود الإيجابي IM)) + اقتراض التداول الفوري للأصول + حجز الأصول

- هامش المحفظة

abs (Min (0, القيمة المالية للأصول + حجز الأصول + اقتراض التداول الفوري للأصول - الأصول المجمدة)) + حجز الأصول + اقتراض التداول الفوري للأصول

حيث,

القيمة المالية = رصيد المحفظة للأصول + الربح والخسارة غير المحققة للعقود الدائمة والمستحقة + قيمة عقود الخيارات - اقتراض التداول الفوري

المبلغ المقترض الذي يتم حسابه باستخدام الصيغة أعلاه يشمل كل من الالتزامات الخاصة بالتداول الفوري والمشتقات في UTA.

- الالتزامات الفورية = المبلغ المقترض من التداول بالهامش الفوري أو الاقتراض اليدوي، إلى جانب أي فائدة مستحقة.

- خصوم المشتقات = المبلغ المقترض من تداول المشتقات، بما في ذلك الربح و الخسارة (P&L) غير المحقق والمحقق من المواقع، ورسوم التداول ورسوم التمويل، وفائدة اقتراض المشتقات، وانخفاض في قيمة مواقع عقود الخيارات، والممتازة لعقود الخيارات.

من المهم التمييز بين هاتين المسؤوليتين، حيث يؤثر ذلك على كيفية سداد المبلغ المقترض. يمكن العثور على المزيد من التفاصيل في قسم السداد.

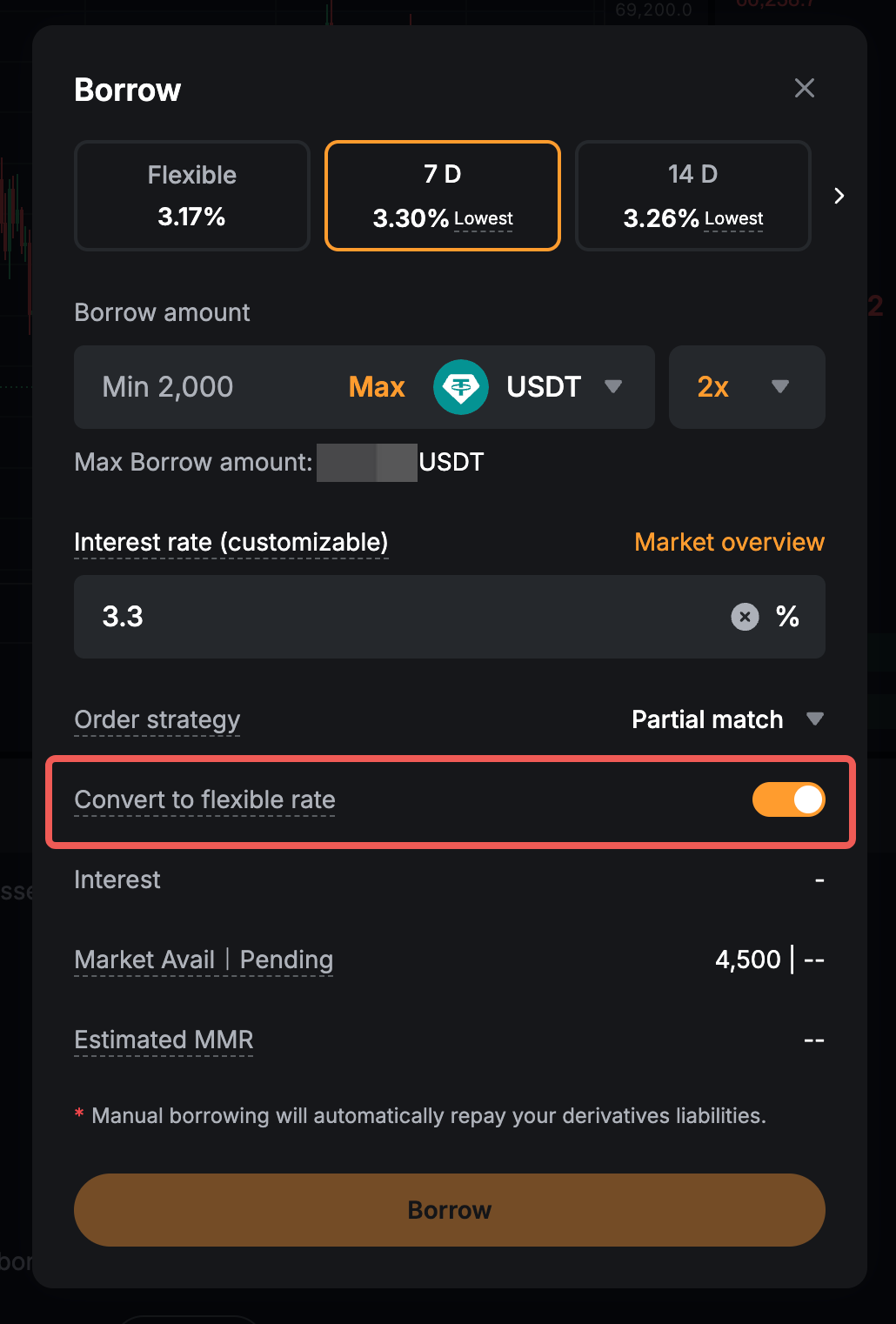

اقتراض يدوي

يمكنك اقتراض الأصول يدويًا من صفحة التداول الفوري بالهامش أو صفحة أصول UTA. تُدعم عقود خيارات متعددة بفترات مرنة وثابتة، بما في ذلك 7، 14، 30، 60، 90، و180 يومًا. بمجرد الاستلاف، يُضاف المبلغ المستلف إلى رصيد المحفظة ويظهر كالتزام.

يمكن استخدام الأصول المُقترضة يدويًا للتداول تحت UTA، بما في ذلك كلاً من التداول الفوري وتداول المشتقات. إذا كنت تفضل السيطرة الدقيقة على حجم وتوقيت الاقتراض، يُوصى بالاقتراض اليدوي.

إقراض تلقائي

يتم تفعيل الإقراض التلقائي تلقائيًا بواسطة النظام عندما يكون رصيد المحفظة المتوفر غير كافٍ لتغطية معاملة. يوفر هذا الميزة تجربة مبسطة، حيث يسمح لك بالاقتراض فقط عند الحاجة. سيتم تفعيله في السيناريوهات التالية:

حد الاقتراض

جميع المستخدمين يخضعون لحد اقتراض فردي، بغض النظر عن طريقة الاقتراض أو ما إذا كانت المسؤولية ناتجة عن التداول الفوري أو المشتقات. يتم تحديده من خلال أقل قيمة بين العوامل الثلاثة التالية:

- حد الاقتراض بناءً على مستوى حسابك

- حد مستوى الموقع للعملة التشفيرية المحددة

- السيولة المتبقية في تجمع الإقراض

يتم مشاركة حدود الاقتراض عبر حسابك الرئيسي والحسابات الفرعية وقد يختلف حسب العملة والمستوى الحسابي (مستوى VIP). للمزيد من التفاصيل، قم بزيارة صفحة بيانات الهامش .

على سبيل المثال، إذا كانت الحد الأقصى للاقتراض لعملة USDC هو 2,500,000، يجب أن لا يتجاوز المبلغ المقترض المدمج عبر الحساب الرئيسي وحسابين فرعيين (A و B) هذا الحد. تجاوز الحد قد يؤدي إلى تفعيل السداد التلقائي، وقد يفشل أي اقتراض يدوي أو تلقائي جديد.

فائدة

لفترة مرنة

تحتسب الفائدة في الدقيقة الخامسة بعد كل ساعة (مثل، 07:05، 08:05 بالتوقيت العالمي) لكل من التزامات التداول الفوري والمشتقات، ولكن بآليات وطرق حساب مختلفة.

بالنسبة لـ التزامات التداول الفوري، يتم احتساب الفائدة مسبقًا عند الاقتراض. سيقوم النظام بحساب المبلغ بناءً على وقت الاقتراض حتى الطابع الزمني للفائدة التالية (:05)، وأي فترة اقتراض أقصر من دقيقة سيتم تقريبها إلى دقيقة كاملة. سيتم تحصيل الفائدة اللاحقة بناءً على الالتزامات المستحقة في التداول الفوري عند كل طابع زمني للدقيقة الخامسة (:05) بعد كل فترة ساعة كاملة.

بالنسبة لالتزامات المشتقات، تتراكم الفائدة مرة واحدة في الساعة. سيقوم النظام بحساب الفائدة عن طريق أخذ لقطة للالتزامات المشتقات في الدقيقة الخامسة بعد كل ساعة. فقط التزامات المشتقات الموجودة في وقت اللقطة ستولد فائدة.

يرجى الملاحظة أن أي فائدة تظل غير مدفوعة سيتم تحويلها إلى التزام وستستمر في التراكم. يتم احتساب الفائدة بناءً على المبلغ المستدان ومعدل الفائدة المناسب، وهو خاضع لظروف السوق. للتوضيح المفصل، يرجى الرجوع إلى حساب الفائدة أدناه.

لأجل محدد

يتم توليد الفائدة بشكل فوري في وقت الاقتراض وتخصم من قيمة القرض. وبالتالي، فإن المبلغ المستلم هو صافي المبلغ بعد خصم الفائدة المفروضة. لن يؤدي السداد المبكر قبل التاريخ المحدد إلى استرداد الفائدة. ومع ذلك، بعد السداد المبكر، يمكن للمستلف تجديد لاستلاف مرة أخرى (حتى المبلغ الذي تم سداده). لا تتحمل التجديدات فوائد إضافية.

ملحوظة: وظيفة تجديد القرض متوفرة فقط للأوامر المسددة بمبلغ أكبر من 0 وأكثر من 6 ساعات قبل التاريخ المحدد. يرجى الملاحظة أن كل عقد اقتراض يمكن تجديده حتى 5 مرات.

بالنسبة للاقتراضات الناتجة عن الخسائر غير المحققة في تداول العقود الدائمة وتداول الانتهاء، قد تعفى من الفائدة إذا وقعت الخسارة غير المحققة ضمن نطاق بدون فائدة. جميع الأنواع الأخرى من الاقتراض تخضع لاستحقاق الفائدة.

سيناريوهات استحقاق الفائدة

فهم سيناريوهات الاقتراض يمكن أن يساعدك في تحديد أي من الاقتراضات تخضع لاستحقاق الفائدة وأيها بدون فائدة.

حساب الفائدة

للشروط المرنة

الصيغة

- الفائدة الأولى (تنطبق فقط على الالتزامات في التداول الفوري) = المبلغ المقترض × المعدل لكل ساعة × (الدقائق الفعلية ÷ 60)

- تكلفة الفائدة لكل ساعة (في كل فترة زمنية 05) = المبلغ المقترض × مُعدَّل الفائدة لكل ساعة

معدل الفائدة لـ UTA غير ثابت وقد يتغير في الوقت الفعلي. يمكنك التحقق من معدل الاقتراض لكل ساعة هنا.

مثال

افترض أن المستخدم يقترض 10,000 USDC (التزامات التداول الفوري) في الساعة 10:38، مع معدل فائدة سنوي قدره 5%.

نظرًا لوجود 27 دقيقة متبقية حتى الساعة 11:05، سيتم حساب الفائدة الأولى في الساعة 10:38 بشكل متناسب:

فترة الفائدة الأولى: 10:38 - 11:05

مُعدَّل الفائدة لكل ساعة = 5% ÷ 365 ÷ 24 = 0.00057078%

الفائدة الأولى = 10,000 x 0.00057078% x (27 ÷ 60) = 0.0256851 USDC

بعد انتهاء فترة الفائدة الأولى، تُحتسب الفائدة مرة كل ساعة في كل وقت حساب ثابت - بعد 5 دقائق من كل ساعة.

يحدث حساب الفائدة التالي عند الساعة 11:05، استنادًا إلى ساعة كاملة من 11:06 إلى 12:05.

الفائدة لكل ساعة = 10,000 × 0.00057078% = 0.057078 USDC

تستمر الفائدة في التراكم حتى تسدد القرض بالكامل أو يتم تفعيل السداد التلقائي.

للأجل الثابت

الصيغة

مجموع الفوائد المحملة = (المبلغ المقترض × معدل الفائدة ÷ 365) × أيام الأجل الثابت

مثال

إذا كان المبلغ المقترض هو 5,000 USDC مع معدل فائدة 4% لمدة 7 أيام:

مجموع الفوائد = (5,000 × 4% ÷ 365) × 7 = 3.83561644 USDC

نطاق خالٍ من الفائدة الحد الأقصى

فقط الاقتراضات الناتجة عن الخسائر غير المحققة في التداول بالعقود الدائمة والانتهاء قد تكون مؤهلة للإعفاء من الفائدة، بشرط أن يبقى قيمة الخسارة غير المحققة داخل نطاق الحد الأقصى الخالي من الفائدة. بمجرد أن يتجاوز المبلغ الذي يمثل الخسارة غير المحققة هذا النطاق، سيتم فرض فائدة على كامل المبلغ المقترض.

يوفر UTA حد اقتراض خالٍ من الفائدة، والذي يختلف حسب المستوى VIP.

ملحوظات:

— نطاق الفائدة المجاني الأقصى يتم حسابه لكل حساب، مما يعني أن كل من الحساب الرئيسي أو الحساب الفرعي لديه حصة منفصلة خاصة به.

— قد يتم تعديل العوامل بناءً على ظروف السوق. ستقوم Bybit بإخطار المستخدمين مسبقًا في حال حدوث تغييرات.

مثال

المتداول A لديه خسارة غير محققة بقيمة 20,000 USDC. رصيد المحفظة الخاص بهم يتضمن 10,000 USDC و 0.2 BTC، بقيمة $20,000، مما يؤدي إلى المبلغ المقترض 10,000 USDC.

إذا كان النطاق الخالي من الفائدة لمتداول A لـ USDC هو 15,000 USDC، فإن الخسارة غير المحققة تتجاوز النطاق، وسيتم احتساب فائدة على الجميع المبلغ المقترض 10,000 USDC.

فائدة جزائية

سيتم فرض فائدة جزائية عندما يتجاوز المبلغ المقترض 100% من الحد الأقصى للاقتراض الخاص بك.

الصيغة

فائدة جزائية لكل ساعة = المبلغ المقترض × مُعدَّل الفائدة لكل ساعة × (نسبة الاستخدام)3

مثال

إذا كان المبلغ المقترض هو 3,000,000 USDC وكان الحد الأقصى للاقتراض هو 2,500,000 USDC مع مُعدَّل الفائدة لكل ساعة قدره 0.0001%، يتم حساب الفائدة الجزائية كما يلي:

نسبة الاستخدام = 3,000,000 ÷ 2,500,000 = 120%

الفائدة الجزائية لكل ساعة = 3,000,000 × 0.0001% × (1.2)3 = 5.184 USDC

السداد

السداد اليدوي

يمكنك سداد الاقتراضات يدويًا على UTA باستخدام الطرق التالية:

1. استخدام زر السداد: انقر على زر السداد في صفحة الأصول UTA للسداد يدويًا للالتزامات الخاصة بك في التداول الفوري والمشتقات. إذا كانت عملية السداد تتضمن تحويل الأصول الهامشية إلى العملة المقترضة، فستسري رسوم التعامل بناءً على سدد بالكامل معدل الرسوم هو الأعلى بين معدلات رسوم السداد لأصل الضمان والأصل المقترض.

يرجى ملاحظة أن السداد اليدوي سيكون غير متوفر مؤقتًا من الدقيقة 4 إلى الدقيقة 5 و30 ثانية من كل ساعة (مثل، 8:04 إلى 8:05:30، 9:04 إلى 9:05:30، وهكذا) بينما يقوم النظام بمعالجة حساب الفائدة. للمزيد من التفاصيل، يرجى التحقق من هنا.

2. الإيداعات أو التحويلات: قم بإيداع أو تحويل الأصول بعملة الاقتراض إلى UTA. سيتم خصم المبلغ المقترض من رصيد المحفظة الخاص بك فورياً. ينطبق هذا الأسلوب على المبالغ المقترضة الناشئة من التداول الفوري و التزامات المشتقات.

ومع ذلك، فإن سداد التزامات التداول الفوري بهذه الطريقة مدعوم فقط عبر API. بمجرد التمكين، سيقوم النظام تلقائياً باستخدام أي رصيد إيجابي متوفر في حساب UTA لسداد التزامات التداول الفوري المستحقة في فواصل زمنية كل 30 دقيقة (عند :00 و :30).

3. بيع الأصول: بيع أصول الهامش عبر التداول الفوري إلى العملة المقترضة. ومع ذلك، إذا وصلت نسبة الهامش الأوَّلي (IMR) الخاصة بك إلى 100%، لن تتمكن من وضع الطلبات لشراء الأصول بنسب قيمة الضمان أقل باستخدام الأصول ذات النسب الأعلى. يمكنك التحقق من نسبة قيمة الضمان هنا.

تنطبق هذه الطريقة على المبالغ المقترضة الناجمة عن التداول الفوري و التزامات المشتقات. ومع ذلك، فإن سداد التزامات التداول الفوري بهذه الطريقة مدعوم فقط عبر API. بمجرد التفعيل، سيقوم النظام تلقائيًا باستخدام أي رصيد إيجابي متوفر في حساب UTA لسداد المستحقات الخاصة بديون التداول الفوري بفواصل زمنية كل 30 دقيقة (عند :00 و :30).

التحويل إلى معدل مرن

هذا الخيار متوفر فقط للقروض ذات الأجل الثابت. يمكنك تفعيل "التحويل إلى معدل مرن" عند تقديم طلب الاقتراض. بمجرد أن يتم تقديم الطلب بنجاح، لا يمكن تعديل الإعداد.

عندما يكون "التحويل إلى معدل مرن" مفعلاً:

- بعد أن تنضج القرض ذات الأجل الثابت، يقوم النظام تلقائيًا بتحويله إلى قرض بمعدل عائم.

- إذا لم ينجح التحويل، يحاول النظام سداد القرض.

- إذا لم ينجح السداد، يقوم النظام تلقائيًا بتحويل القرض إلى قرض بمعدل عائم.

عندما يكون خيار "التحويل إلى معدل مرن" متوقفاً

- بعد نضوج القرض ذو الأجل الثابت، يحاول النظام سداد القرض.

- إذا فشلت عملية السداد، يقوم النظام تلقائيًا بتحويلها إلى قرض ذو معدل عائم.

السداد التلقائي

عندما يتم تفعيل السداد التلقائي، سيتم استخدام الأصول الضمانية الإيجابية لسداد المبلغ المُقتَرَض. إذا كان التحويل مطلوبًا، يتم حساب السعر لتحويل أصل الضمان (الرمز A) إلى الأصل المقترض (الرمز B) على النحو التالي:

(A/B) = (A/USDT سعر المؤشر) × (USDT/USD سعر المؤشر) ÷ (B/USDT سعر المؤشر × USDT/USD سعر المؤشر)

مثال

نفترض أن المستخدم يمتلك DOT كأصل ضمان وقد اقترض USDC. عند تفعيل السداد التلقائي، سيقوم النظام بتحويل DOT إلى أصل السداد (USDC).

لذلك يتم حساب سعر المؤشر على النحو التالي:

DOT/USDC = (سعر المؤشر DOT/USDT) × (سعر المؤشر USDT/USD) ÷ (سعر المؤشر USDC/USDT × سعر المؤشر USDT/USD)

إذا كان زوج المؤشر المطلوب غير متوفر (على سبيل المثال، عندما لا يوجد مصدر مؤشر مباشر)، فقد يقوم النظام بإجراء الحساب عبر الأصول الوسيطة مثل BTC أو ETH لاشتقاق سعر المؤشر النهائي. يمكنك عرض أسعار المؤشر هنا.

سيناريوهات السداد التلقائي

سيتم تفعيل السداد التلقائي في السيناريوهات التالية:

1. يصل أو يتجاوز معدل هامش الصيانة (معدل هامش الوقاية) 100%

- سيقوم النظام بسداد جزء من الالتزامات حتى يعود معدل هامش الوقاية إلى النطاق بين 85%‒90%.

- إذا فشل السداد الجزئي في إعادة معدل هامش الوقاية إلى هذا النطاق، سيتم تنفيذ سداد كامل.

- سيتم تطبيق رسوم معالجة بنسبة 2% على المبلغ المسدد بالكامل.

- في غضون 15 دقيقة من شطب أصل هامش، إذا وصل معدل هامش الوقاية الخاص بالمستخدم إلى أو تجاوز 100%، سيتم تضمين أصل الهامش المشطب في عملية السداد التلقائي.

- خلال 15 دقيقة من شطب أحد أصول الهامش، إذا وصل معدل هامش الوقاية للمستخدم إلى 160٪ أو تجاوزها، سيتم إعطاء الأولوية للأصل المشطوب لتحويله إلى أصول ذات قيمة ضمان أعلى قبل السيطرة على موقع عقود الخيارات.

2. تجاوز الحد الأقصى للاقتراض

- عند الوصول إلى الحد الأقصى للاقتراض، سيتم تفعيل عملية السداد التلقائي حتى يتم تقليل مبلغ الاقتراض إلى 90% من الحد الأقصى للاقتراض.

- سيتم تطبيق رسوم معالجة بنسبة 1% فوق مبلغ السداد.

- من بين جميع الحسابات التي تحتوي على الاقتراضات، سيعطي النظام الأولوية للسداد بترتيب تنازلي، بدءًا من الحسابات ذات المبلغ المقترض الأعلى إلى تلك ذات المبلغ المقترض الأدنى.

3. يصل القرض ذو المدة المحددة إلى تاريخ استحقاقه

- إذا وصل القرض ذو المدة المحددة إلى تاريخ استحقاقه مع تفعيل التحويل إلى معدل مرن، ولكن فشلت عملية التحويل، سيتم تفعيل السداد الآلي الكامل.

- إذا وصل القرض ذو المدة المحددة إلى تاريخ استحقاقه دون تفعيل التحويل إلى معدل مرن، سيتم أيضًا تفعيل السداد الآلي الكامل.

ملحوظات:

تدعم Bybit آلية السداد الآلي المؤجل، والتي تُطبق فقط عند تفعيل السداد الآلي بسبب تجاوز الحد الأقصى للاقتراض:

— عندما يصل حد الاقتراض الخاص بك إلى 100%، سيقوم النظام بإرسال إشعار عبر البريد الإلكتروني كتذكير.

— إذا انخفض المبلغ المقترض لديك إلى أقل من 100%، سيعود حسابك إلى مستوى آمن.

— إذا بقي المبلغ المقترض لديك عند أو فوق 100% لمدة 24 ساعة متتالية أو وصل إلى 200% (أيهما يأتي أولاً)، سيقوم النظام بتفعيل السداد التلقائي.

— لا ينطبق آلية السداد التلقائي المؤجلة عندما يصل معدل هامش الوقاية (هامش الصيانة) إلى أو يتجاوز 100%، حيث سيتم تفعيل السداد التلقائي فورياً.

عملية السداد التلقائي

السداد التلقائي يتم كما يلي:

الخطوة 1: سيقوم النظام بإلغاء الأوامر النشطة من التداول الفوري/التداول بالهامش الفوري (مثل حد الطلب أو أوامر جني الأرباح/وقف الخسارة) وشراء عقود الخيارات التي تشغل الأصول المقترضة لتحرير الأرصدة المجمدة.

الخطوة 2: الأصول التي لديها قيمة مالية إيجابية وليس لديها أي مبلغ مقترض تحت UTA سيتم تحويلها تلقائيًا إلى الأصول في المسؤولية للسداد، دون إلغاء الأمر النشط للتداول الفوري/ التداول بالهامش الفوري أو شراء عقود الخيارات. سيتم بيع الأصول وفقًا لتسلسل السيولة المذكور هنا.

الخطوة 3: سيقوم النظام بإلغاء الطلبات النشطة للتداول الفوري والهوامش وشراء عقود الخيارات لتحرير الأرصدة المجمدة من العملات الأخرى التالية تسلسل السيولة، والذي سيتم بعد ذلك تبادله تلقائيًا إلى الأصول لتكون في المسؤولية للسداد.

ملحوظة:

— ستتم عملية السداد التلقائي عبر الخطوة 1 إلى 3 حتى يتم تقليل المبلغ المقترض إلى 90% من حد الاقتراض الأقصى، أو حتى يعود معدل هامش الوقاية إلى النطاق 85%–90%.

— إذا كان لدى المتداول اقتراضات في عملات متعددة، فإن النظام سيعطي أولوية لسداد العملات غير المستقرة أولاً وفقاً لسلسلة السيولة، يليه العملات المستقرة.

— إذا بقي معدل هامش الوقاية فوق 100% بعد عملية السداد التلقائي، ستتم تصفية موقع المشتقات. لمزيد من التفاصيل، يرجى الرجوع إلى قواعد التداول: عملية التصفية (حساب التداول الموحد).

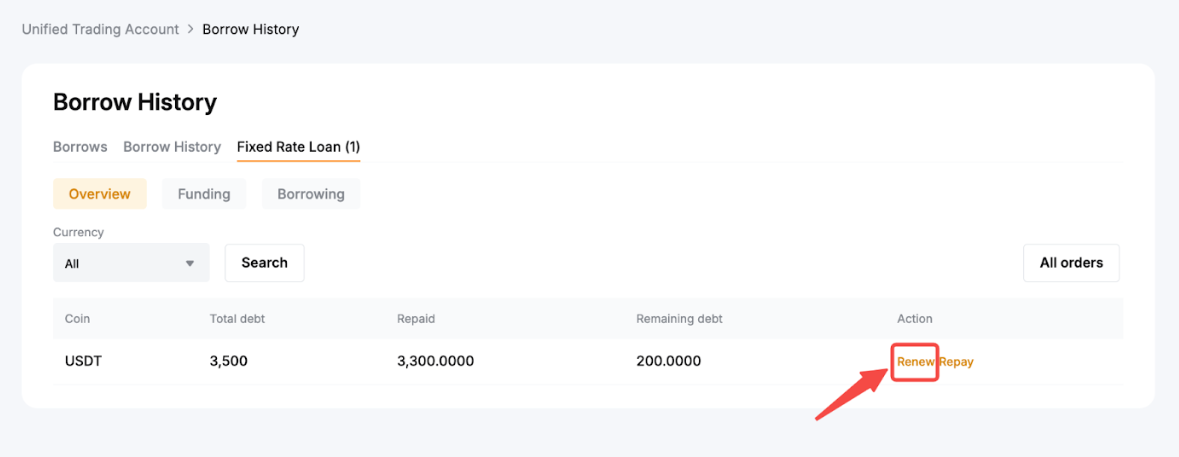

تجديد

خيار تجديد متوفر فقط لالاقتراض الثابت المدة. بعد السداد (ضمن فترة القرض)، يمكنك التقدم لاقتراض المبلغ المسدد من خلال صفحة تاريخ الاقتراض. تجديد الاقتراض ضمن فترة القرض الأصلية لن يترتب عليه فائدة إضافية.

ملحوظات:

— خيار التجديد يختلف عن طلبات الاقتراض الجديدة. إذا طلبت اقتراضًا جديدًا، سيتم احتساب الفائدة.

— وظيفة تجديد القروض متوفرة فقط للأوامر المسددة ذات مبلغ أكبر من 0 وأكثر من 6 ساعات قبل تاريخ الاستحقاق. يرجى ملاحظة أن كل عقد قرض يمكن تجديده حتى 5 مرات.

— بالنسبة للرموز التي تم جدولتها للشطب، لن يكون خيار التجديد متاحًا بعد السداد.

على الموقع الإلكتروني، انطلق إلى صفحة الأصول الخاصة بـ UTA → تاريخ الاقتراض وانقر على القروض ذات المعدل الثابت. إذا كان قرضك مؤهلاً للتجديد، سيتم عرض خيار التجديد.

انقر على التجديد وأدخل المبلغ الذي ترغب في إعادة اقتراضه. يرجى الملاحظة أن الحد الأقصى للمبلغ المتوفر للتجديد لا يمكن أن يتجاوز المبلغ الذي قمت بالفعل بسداده.

عرض الاقتراض، الفائدة وسجل السداد

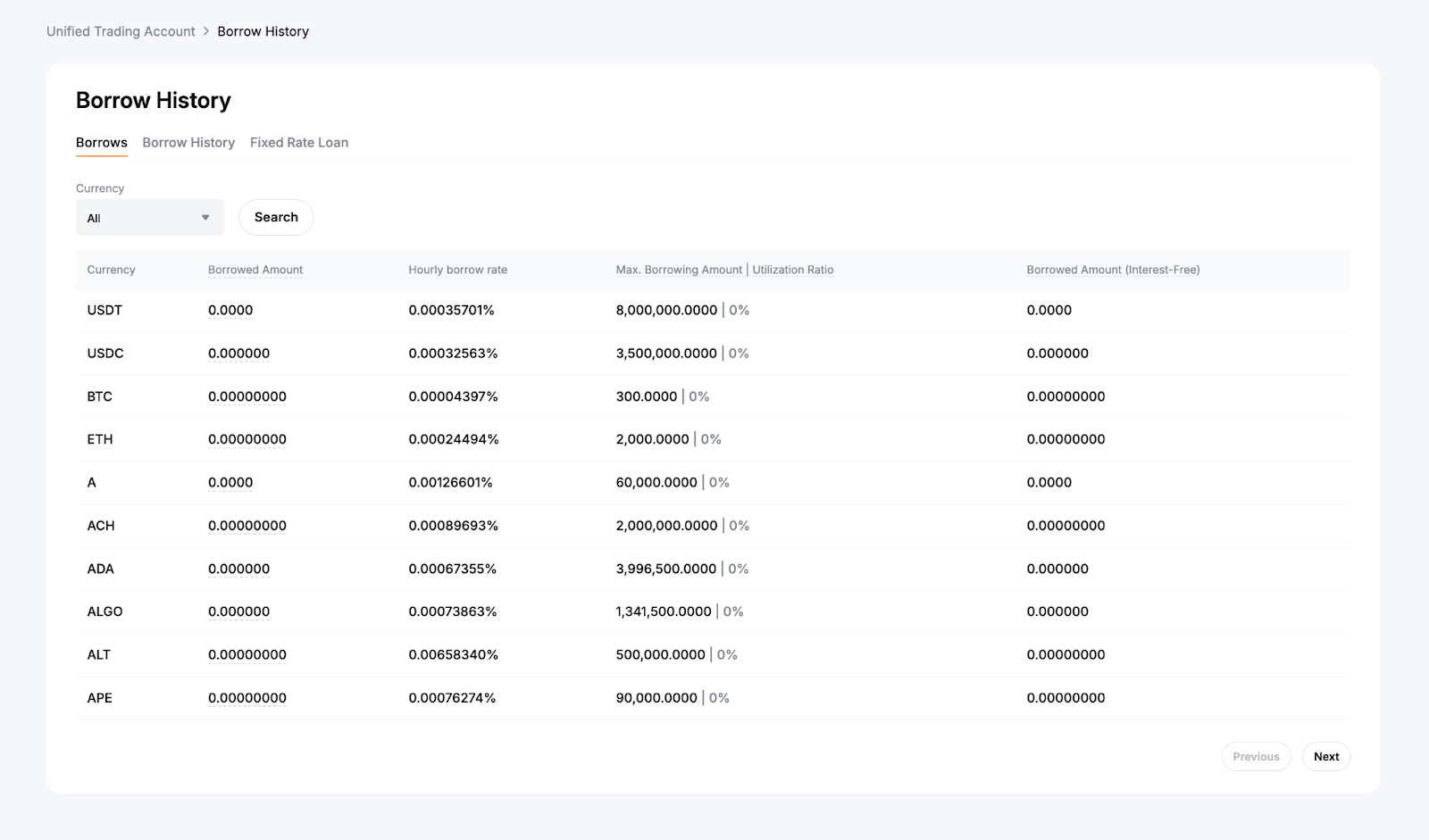

سجل الاقتراض

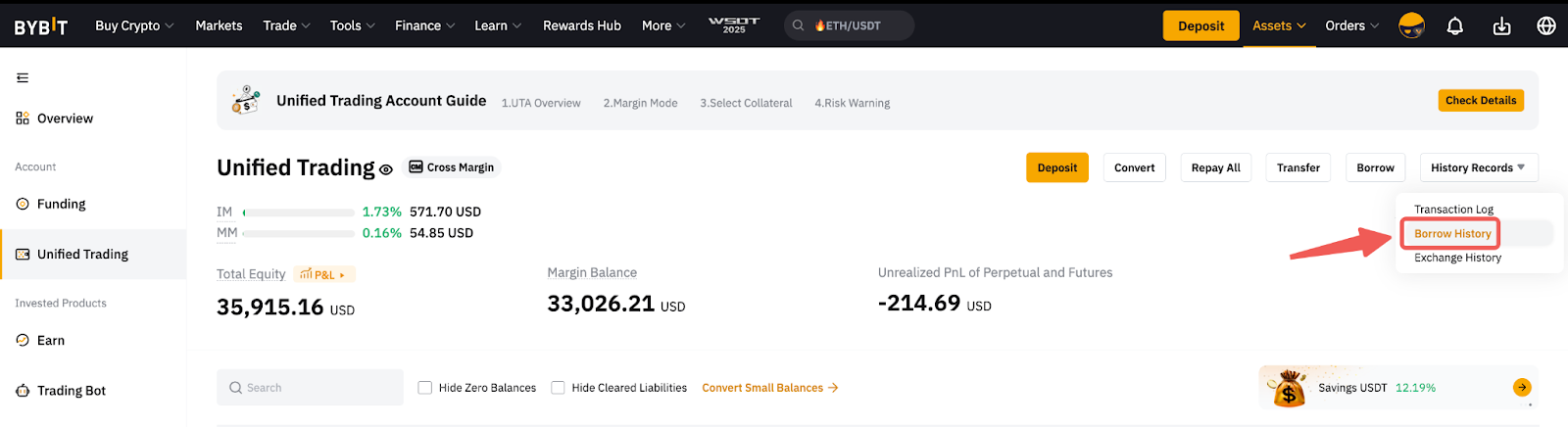

على الموقع الإلكتروني، انطلق إلى UTA Aلأصول الصفحة واختر سجل الاقتراض من قائمة سجلات التاريخ المنسدلة.

تحت تاريخ الاقتراض، يمكنك عرض تفاصيل الاقتراض لكل عملة، بما في ذلك إجمالي المبلغ المُقترض، مُعدَّل الفائدة لكل ساعة، الحد الأقصى للمبلغ المقترض، نسبة الاستخدام والمبلغ المقترض بدون فائدة.

- الحد الأقصى للمبلغ المقترض: الحد الأقصى للاقتراض لكل عملة. يُشَارَك هذا الحد عبر حسابك الرئيسي والحسابات الفرعية.

- نسبة الاستخدام: النسبة التي توضح مقدار المُستَخدَم من حد اقتراضك الإجمالي (عبر الجميع الحسابات).

- المبلغ المقترض (بدون فائدة): الجزء من المبلغ المقترض الناشئ عن الخسائر غير المحققة والذي يُعفى من رسوم الفائدة.

سجل الفائدة و سجل السداد

على الموقع الإلكتروني، انطلق إلى صفحة الأصول الخاصة بك UTA وانقر على سجل العمليات.

- لعرض رسوم الفائدة، قم بتصفية نوع المعاملة إلى فائدة.

- لعرض السدادات اليدوية أو التلقائية، ارجع إلى التحويل أو السداد أنواع المعاملات.

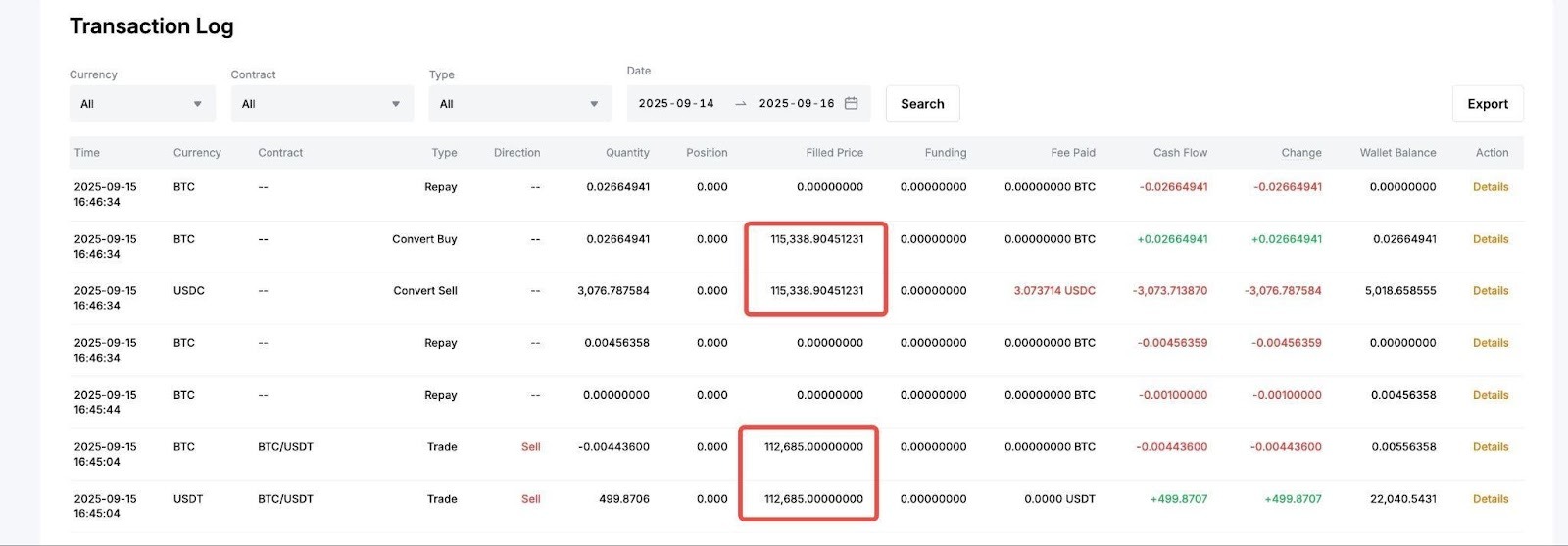

ملحوظة: عند إجراء أي تحويل من تشفير إلى تشفير للسداد — على سبيل المثال، تبديل USDC إلى BTC — سترى سجلين للمعاملات. سيظهر هذان السجلان نفس السعر المُنفذ. يتم حساب السعر المُنفذ المعروض لمعاملات الصرف بناءً على الصيغة: (المبلغ الذي تم صرفه – الرسوم) / المبلغ الذي تم صرفه

على سبيل المثال، في لقطة الشاشة أدناه: (3076.787584 – 3.073714) / 0.02664941 ≈ 115,338.90

للمزيد من التفاصيل حول كيفية عرض سجل السداد الخاص بك، يرجى الرجوع إلى هذا المقال.