維持証拠金は、取引におけるポジションを維持するために不可欠です。この記事では、特にUSDC無期限契約の計算プロセスを詳しく説明します。

維持証拠金とは何ですか?

維持証拠金とは、ポジションを保有し続けるためにトレーダーがポジションまたはアカウントに維持しなければならない最低数量額です。未実現損失によりポジションまたはアカウントのポジションマージン金が必要な維持証拠金レベルを下回ると、強制決済がトリガーされます。

トレーダーは契約価格(ポジション価値 + 注文価格)が大きいため、契約価格が特定のレベルに上昇すると、必要な維持証拠金も一定の割合だけ増加します。各取引ペアには維持証拠金ベースレートがあり、リスク制限階層の変化に応じて調整されます。

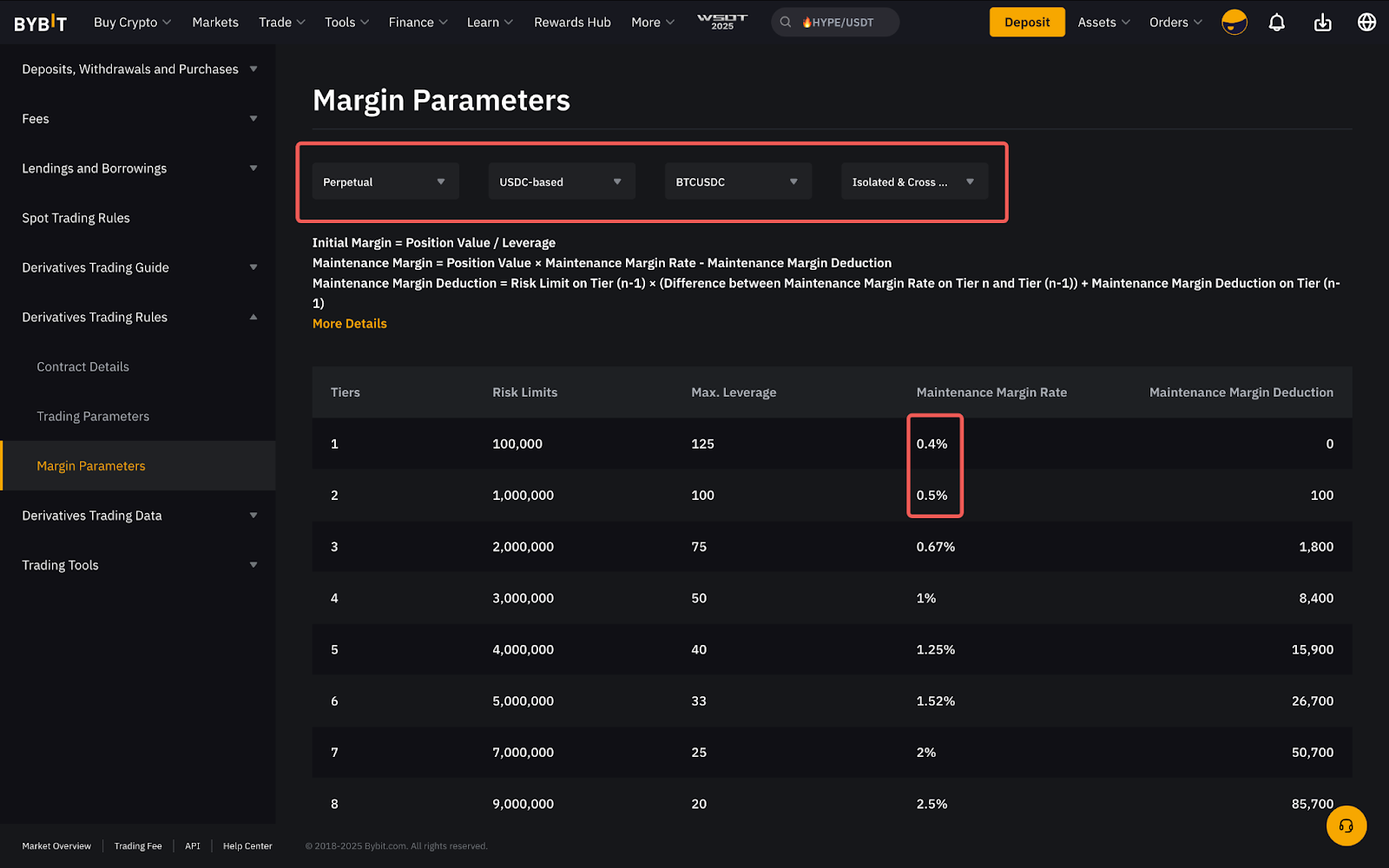

たとえば、ポジション価値が10万USDC以下のBTCUSDCポジションを開設した場合、ポジションに必要な維持証拠金率(MMR)はポジション価値の0.4%となります。ポジション価値が100万USDCに上昇した場合、必要なMMRもポジション価値の0.5%に上昇します。

リスク制限の詳細については、こちらのガイドをご覧ください。

維持証拠金率(MMR)の計算

各ポジションの維持証拠金率(MMR)は、ポジション価値の証拠金レベルに応じて階層ベースの計算を使用して決定されます。特定の階層を超える超過は、新しい階層のMMRに基づいて計算されます。

イラスト

以下の表は、XYZUSDC契約のマージンパラメータを示しています。

マーク価格が3,500 USDCと仮定すると、トレーダーは35 USDCで10倍のレバレッジで100件のロングポジションに入り、契約のポジション価値は3,500 USDCになります。

ポジション価値 = 契約数量 × マーク価格

= 100 x 35 = 3,500 USDC

必要証拠金 = ポジション価値 / レバレッジ

= 35 x 100 / 10 = 350 USDC

維持証拠金 = ポジション価値 × MMR

= (1,000 x 2%) + (1,000 x 2.5%) + (1,000 x 3%) + (500 x 3.5%)

= 92.5 USDC

つまり、強制決済が行われる前に、257.5 USDC(350 USDC~92.5 USDC)の最大未実現損失(マーク価格を使用して計算)に耐えることができます。

計算式

上の図に示すように、維持証拠金の計算方法を理解したところで、大きなポジション値を扱う場合、計算はかなり面倒になる可能性があります。そのため、簡単にするために、以下の式を使用してポジション維持証拠金を計算できます。

ポジション価値 = 契約サイズ × マーク価格

MM(維持証拠金) = (ポジション価値 x MMR) - 維持証拠金控除

一方、

階層nのMM控除 = 階層n-1リスク制限 × (階層nと階層n-1のMMRの差) + 階層n-1のMM控除

ポジション価値は契約サイズ×マーク価格として計算され、マーク価格も変化し続けるため、ポジション価値もそれに応じて変化します。その結果、リスク制限階層はリアルタイムで調整され、必要な維持証拠金(MMR)に影響します。たとえば、マーク価格が上昇し、ポジション価値が上昇すると、リスク制限階層がティア2からティア3に移行し、MMR要件が高まり、アカウントリスクが増加する可能性があります。

各リスク制限階層に必要なMMRと維持証拠金控除額は、マージンパラメータページで簡単に確認できます。

例

以下の表は、BTCUSDCのマージンパラメータを示しています。

※上記の表はあくまであくまで例示であり、実際のマージンパラメータを示すものではありません。最新のマージンパラメータについては、常にこのページを参照してください。

例1

トレーダーAは10倍のレバレッジを使用し、4,000 USDCの価格で100 ETHのショートポジションを開設します。マーク価格4,000 USDCと仮定します。

ポジション価値 = 100 x 4,000 = 40万USDC(ティア4)

必要証拠金 = 40万 / 10 = 4万USDC

維持証拠金 = 40万 x 3.5% - 3,000 = 11,000 USDC

つまり、強制決済がトリガーされる前に、29,000 USDC(40,000 USDC - 11,000 USDC)の最大未実現損失に耐えることができます。

例2

トレーダーBは10倍のレバレッジを活用し、USDC 4,000で50 ETHのETHUSDCロングポジションを開設します。同時に、USDC 3,000で50 ETHの買い指値注文も可能です。

マーク価格4,000 USDCと仮定します。

ポジション価値 = 契約数量 × マーク価格

= 20万USDC(ティア2)

ポジション維持証拠金 = 20万 x 2.5% - 500 = 4,500 USDC

注文価格 = 契約数量 × 注文価格

注文維持証拠金 = 50 × 3,000 × 3.5% = 5,250 USDC

必要維持証拠金合計 = 4,500 + 5,250 = 9,750 USDC

その結果、注文が未決済の場合、注文維持証拠金は、階層ベースの計算ではなく、(ポジション価値 + 注文値)によって決定された階層の対応するMMRに基づいて計算されます。 20万USDCのポジション価値 + 15万USDCの注文価額のランクに必要なMMRは3.5%です。

買い注文が完了し、ポジションが開設されたと仮定すると、ETHUSDCのマーク価格3,100 USDCになりました。必要な維持証拠金の合計は、次のようになります。

ポジション価値 = [(50 x 3,100) + (50 x 3,100)] = 31万USDC (Tier 4)

必要証拠金 = 31万 / 10 = 3万1,000 USDC

維持証拠金 = 31万 x 3.5% - 3,000 = 7,850 USDC

注文完了後、必要な維持証拠金は7,850 USDCに減額されます。これは、強制決済がトリガーされる前に、ポジションが27,150 USDC(35,000 USDC~7,850 USDC)の最大未実現損失に耐えることができることを意味します。

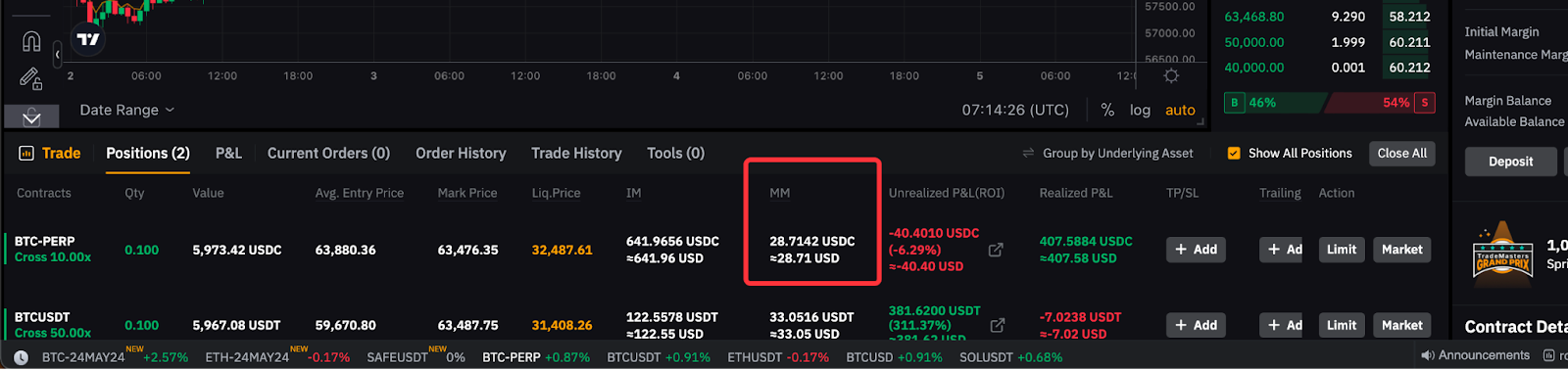

ポジションタブに維持証拠金を表示

ポジションに必要なMM(維持証拠金)はポジションタブにあります。

ポジションタブに表示されるMMは、ポジション決済手数料が含まれているため、高くなる可能性があります。

ロングポジションとショートポジションの推定決済手数料は、以下のように若干異なります。

決済手数料(ロングポジション) = ポジションサイズ × 参入価格 × (1 - 1 / レバレッジ ) × テイカー手数料率

決済手数料(ショートポジション) = ポジションサイズ × 参入価格 × (1 + 1 / レバレッジ) × テイカー手数料率

例

例1を再検討すると、トレーダーAは10倍のレバレッジで4,000 USDCの価格で100 ETHのショートポジションを保有しています。マーク価格4,000 USDCと仮定します。

MM(維持証拠金) = 11,000 USDC

ポジション決済手数料 = 100 × 4,000 × (1 + 1/10) × 0.055% = 242 USDC

この場合、ポジションタブに表示される維持証拠金の合計は11,242 USDC(11,000 USDC + 242 USDC)となります。

日本時間8AM時の決済サイクルを想定すると、マーク価格4,200 USDCです。ポジション平均参入価格、4,200 USDCに更新されます。

新規維持証拠金 = (4,200 × 100 × 4%) - 5,000 = 11,800 USDC

決済手数料 = 100 × 4,200 × (1 + 1/10) × 0.055% = 254.1

ポジションタブに表示される維持証拠金は、12,054.1 USDC(11,800 USDC + 254.1 USDC)に更新されます。

結論

ポジションと注文の維持証拠金の計算プロセスを理解することは、Bybitで効果的にリスクを管理するために不可欠です。これらの証拠金の計算方法を理解することで、トレーダーは強制決済リスクを軽減し、取引戦略を最適化するために、十分な情報に基づいた意思決定を行うことができます。