У цій статті пояснюється, як працює функція автоматичного скорочення частки позикових коштів (ADL) для Безстрокових та Строкових контрактів на Bybit. У ньому описується, що запускає ADL, як обираються протилежні позиції та як користувачі можуть керувати своїм впливом на них.

Що таке механізм ADL?

Система автоматичного скорочення частки позикових коштів (ADL) Bybit допомагає контролювати загальний ризик платформи під час подій ліквідації в екстремальних ринкових умовах, коли страховий фонд не може покрити надмірні втрати ліквідації. ADL працює шляхом автоматичного скорочення прибуткових або високоефективних позиції з протилежного боку ліквідованих позицій на основі рейтингу ADL.

Що таке страховий фонд?

Страховий фонд — це резервний пул, підтримуваний Bybit, який фінансується за рахунок внесків Bybit та надлишкової маржі від ліквідованих позицій, закритих за цінами, кращими за ціну банкрутства. Він використовується для покриття збитків, що перевищують маржу ліквідованих позицій. Для отримання додаткової інформації про страховий фонд зверніться до цієї статті.

Ви можете відстежувати баланс страхового фонду на сторінці «Історія страхування». Деякі торгові пари мають спільні страхові фонди, а інші мають окремі пули, залежно від конкретного профілю ризику для кожного проекту.

Ви також можете отримати доступ до даних страхової групи Bybit через API:

- OpenAPI та веб-сайт:

- Окремий пул: Оновлюється щохвилини.

- Спільний пул: Оновлюється кожні 24 години.

- WebSocket Push:

- Окремий пул: Push-оновлення щосекунди.

- Спільний пул: Немає доступних push-оновлень.

Коли буде ініційовано та зупинено ADL?

Умови запуску та зупинки 1:

- Умови спрацьовування: ADL буде запущено, коли просадка по одній торговій парі за останні 8 годин досягне або перевищить граничне значення просадки за 8 годин (8H PnL Drawdown Trigger Line), що відповідає максимальному балансу страхового фонду за цей період.

- Виконання: Після обробки ADL розраховує ціну банкротства на основі механізму обробки лінії зниження прибутку та збитків за 8 годин (8H PnL Drawdown Trigger Line) і закриває затрачені позиції за ціною банкротства.

- Умови оцінки: ADL встановлюється, коли коефіцієнт просадки впаде до або нижче рівня оцінки просадки прибутку та збитків за 8 годин (8H PnL Drawdown Stop).

Щоб перевірити параметри для кожної торгової пари, перейдіть на вкладку Автоматичне скорочення частки позикових коштів (ADL) на цій сторінці.

Приклад 1.

Припустимо, що найвищий баланс страхового фонду ABCUSDC за останні 8 годин становив 20 000 USDC, при цьому рівень тригера просідання та зупинки просідання склали 30% і 25% відповідно.

- Наразі маржа позиції для відкритого інтересу в ABCUSDC становить 1000 USDC, а загальна реалізована та нереалізована втрата з цих позицій становить 8000 USDC. Таким чином, коефіцієнт просідання розраховується як (8000 − 1000) ÷ 20000 = 35%. Оскільки співвідношення перевищує 30%, буде ініційовано ADL.

- Після запуску ADL страховий фонд розрахує ціну банкрутства на основі 30% ліміту просідання коштів. Після цього користувачі виплачують страховому фонду 2000 USDC (8000 USDC − 20000 USDC × 30 %), повернувши кошти до 30 %.

- Якщо пізніше через відновлення ринку або поповнення ADL фонду страхових коштів сума коштів, просідання страхового фонду ABCUSDC, знизиться до 25% або нижче, умови зупинки будуть виконані, а процес ADL припиниться.

- Ціна банкрутства розраховується наступним чином:

- Для лонг позицій:

Вартість входу + (PnL розраховується від максимальної втрати, коли спрацьовує ADL ÷ Загальний розмір відкритої позиції)

- Для шорт позицій:

Початкова ціна − (PnL розраховується від максимальної втрати, коли спрацьовує ADL ÷ Загальний розмір відкритої позиції)

Умови запуску та зупинки 2:

- Умова спрацьовування: ADL буде активовано, коли сукупний баланс декількох торгових пар з незалежними страховими фондами опуститься до 0 або нижче.

- Виконання: Після активації ADL розглядатиме баланс сукупного страхового фонду як 0, перерозподілятиме страховий фонд на основі коефіцієнта прибутку та збитків кожної торгової пари та відповідно розрахує ціну банкрутства.

- Умова зупинки: ADL зупиниться, коли загальний баланс незалежних страхових фондів збільшиться вище 0.

Приклад 2.

Припустимо, що ABCUSDC, BCDUSDC та CDEUSDC мають незалежні страхові фонди.

- Наразі спрацював комбінований баланс трьох страхових фондів нижче 0 → ADL.

- Серед них лише страховий фонд BCDUSDC має позитивний баланс, а інші — негативний.

- Логіка виконання:

- ADL буде ініційовано для позиції BCDUSDC, а його позитивний баланс буде перерозподілений на групи страхових фондів ABCUSDC та CDEUSDC для компенсації їхніх втрат.

- Після розповсюдження система знову перевірить, чи все ще виконується умова 1 або умова 2.

- Якщо сумарний баланс виявиться позитивним (> 0), буде виконано умови зупинки та процес ADL завершиться.

- Ціна банкрутства розраховується наступним чином:

- Для лонг позицій:

Вартість входу + [0 − (перерозподілена сума + загальна маржа відкритої позицій) ÷ Загальний розмір відкритої позицій]

- Для шорт позицій:

Початкова ціна − [0 − (перерозподілена сума + загальна маржа відкритої позицій) ÷ Загальний розмір відкритої позицій]

Як працює ADL?

Коли спрацьовує ADL, система бере під свій контроль ліквідовані позиції та закриває їх шляхом зіставлення з протилежними прибутковими позиціями або позиціями з високим кредитним плечем, тобто з позиціями, що підлягають скороченню. Після зіставлення обидві позиції будуть компенсовані та закриті за ціною банкрутства, визначеною страховим фондом.

Загалом:

- Трейдери з найвищими рейтингами ADL вибираються першими для скорочення позикових коштів. Трейдери можуть посилатися на індикатори пріоритетів ADL на своїх позиціях, щоб оцінити свої рейтинги ADL.

- Рейтинг ADL базується на прибутковості з використанням кредитного плеча. Акаунти з вищою прибутковістю з використанням кредитного плеча мають вищий рейтинг.

- Розрахунок за вибраними позиціями відбувається за ціною банкрутства ліквідованих позицій, які, взяла під контроль система.

- Будь-яка різниця в сумі між позиціями, що автоматично закриваються за ціною банкрутства, та ринковою ціною вноситься до страхового фонду для покриття надмірних збитків.

- Трейдери, позиції яких вибрано для ADL, отримуватимуть сповіщення електронною поштою, і всі їхні активні ордери будуть скасовані. Вони можуть знову увійти на ринок у будь-який час.

Як визначається рейтинг ADL?

Рейтинг ADL визначається на основі прибутковості з урахуванням кредитного плеча. Зверніть увагу, що протилежні позиції, які зазнають збитків, все ще можуть бути обрані, але тим, хто отримує прибуток, надається пріоритет.

Конкретні правила є такими:

Приклад

Припускаючи, що на біржі є шість коротких позицій, трейдер з найвищим рейтингом в системі буде мати пріоритет та буде обраним для скорочення першим. ADL-рейтинг визначається у порядку спадання прибутковості з урахуванням кредитного плеча. Протилежна позиція обраного трейдера буде скорочена за ціною банкрутства ліквідованої позиції.

Припустимо, що страховий фонд бере на себе лонг позиції обсягом 5000 контрактів, але не може повністю покрити збитки.

Згідно з таблицею ADL-рейтингу, Трейдер А має найвищий рейтинг у черзі автоматичного скорочення частки позикових коштів. Система ADL обере Трейдера А, і 5000 контрактів будуть примусово закриті шляхом зіставлення з ліквідованими позиціями. Решта 500 контрактів на позиції Трейдера А будуть збережені. Після автоматичного скорочення частки позикових коштів Трейдер А все ще використовує ту саму маржу, але утримує меншу позицію. Як наслідок, Трейдер А може більше не бути трейдером з найвищим рейтингом у черзі ADL.

Аналогічно, якщо потрібно автоматично скоротити частку позикових коштів для 10 000 контрактів, будуть обрані трейдери A, B та C.

Комісію мейкера буде стягнуто з трейдерів, чиї позиції були скорочені внаслідок ADL, тоді як комісію тейкера сплатить трейдер, ліквідація якого спричинила спрацювання ADL. Трейдери, чиї позиції були автоматично скорочені, отримають сповіщення електронною поштою та/або через SMS. Усі їхні активні ордери будуть скасовані, і вони зможуть знову вийти на ринок у будь-який час.

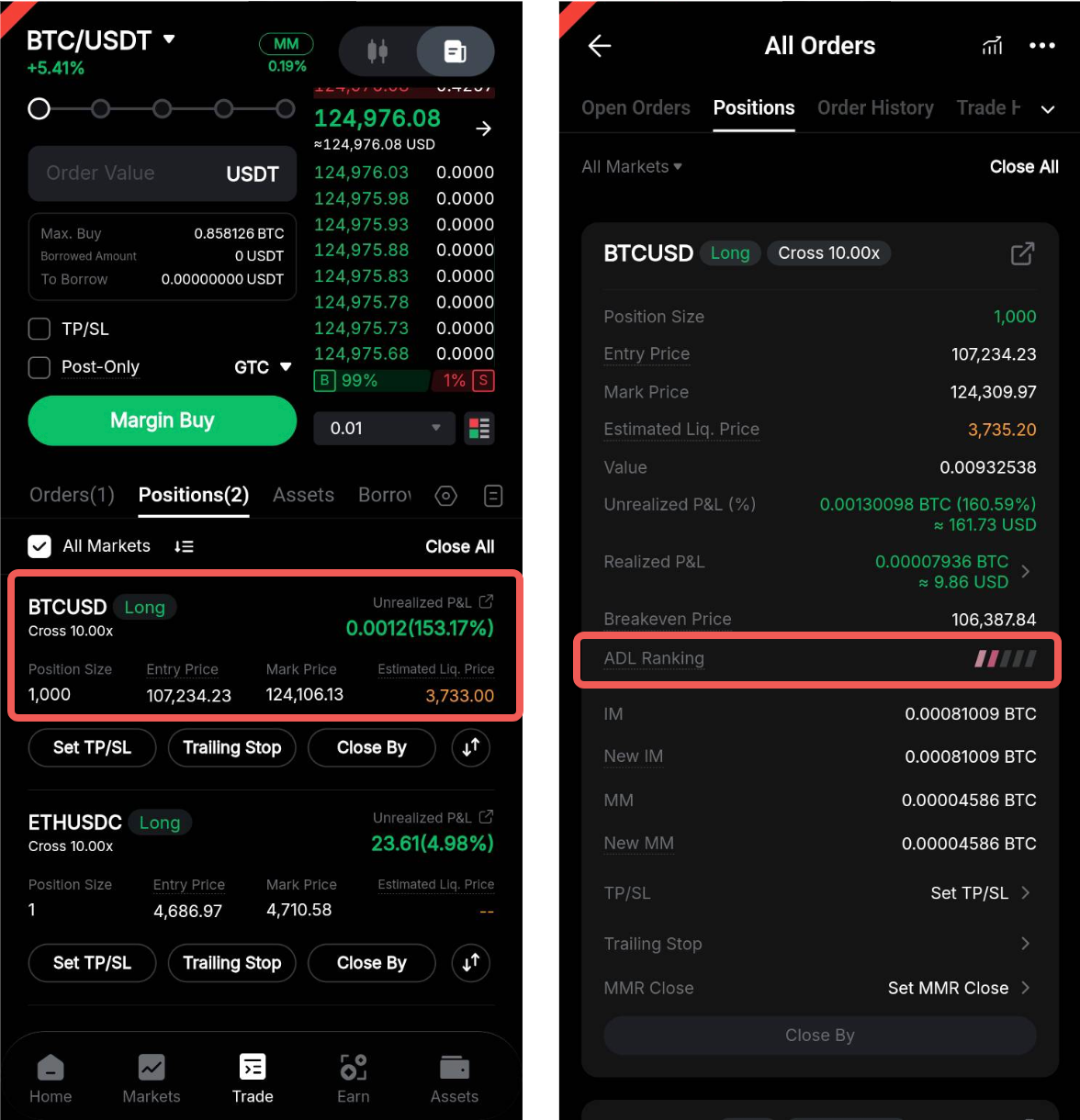

Як перевірити рейтинг ADL

Трейдери можуть перевірити ранг ADL для кожної позиції у вкладці «Позиції».

У застосунку

На веб-сайті

Як зменшити вірогідність активації ADL

Ви можете зменшити вірогідність активації ADL, знизивши кредитне плече або частково закривши свої прибуткові позиції.

- Скорочення позикових коштів знижує ADL-рейтинг у реальному часі

- Часткове закриття позиції з високим кредитним плечем може зменшити кількість контрактів, які підпадають під ризик ADL, хоча це не вплине на ваш рейтинг у системі ADL.

- Якщо часткове закриття не повністю відповідає вашим потребам, будь ласка, розгляньте можливість повного закриття відкритих позицій.