Підтримуюча маржа має важливе значення для підтримання позиції в торгівлі. Ця стаття детально описує процес розрахунку підтримуючої маржі для Безстрокових USDC контрактів.

Що таке Підтримуюча маржа?

Підтримуюча маржа — це мінімальна сума маржі, яку трейдер повинен зберігати в своїй позиції або акаунті, щоб мати можливість і надалі утримувати позицію. Якщо нереалізовані збитки призводять до зниження маржі позиції або акаунту нижче вимог рівня підтримуючої маржі, відбувається ліквідація.

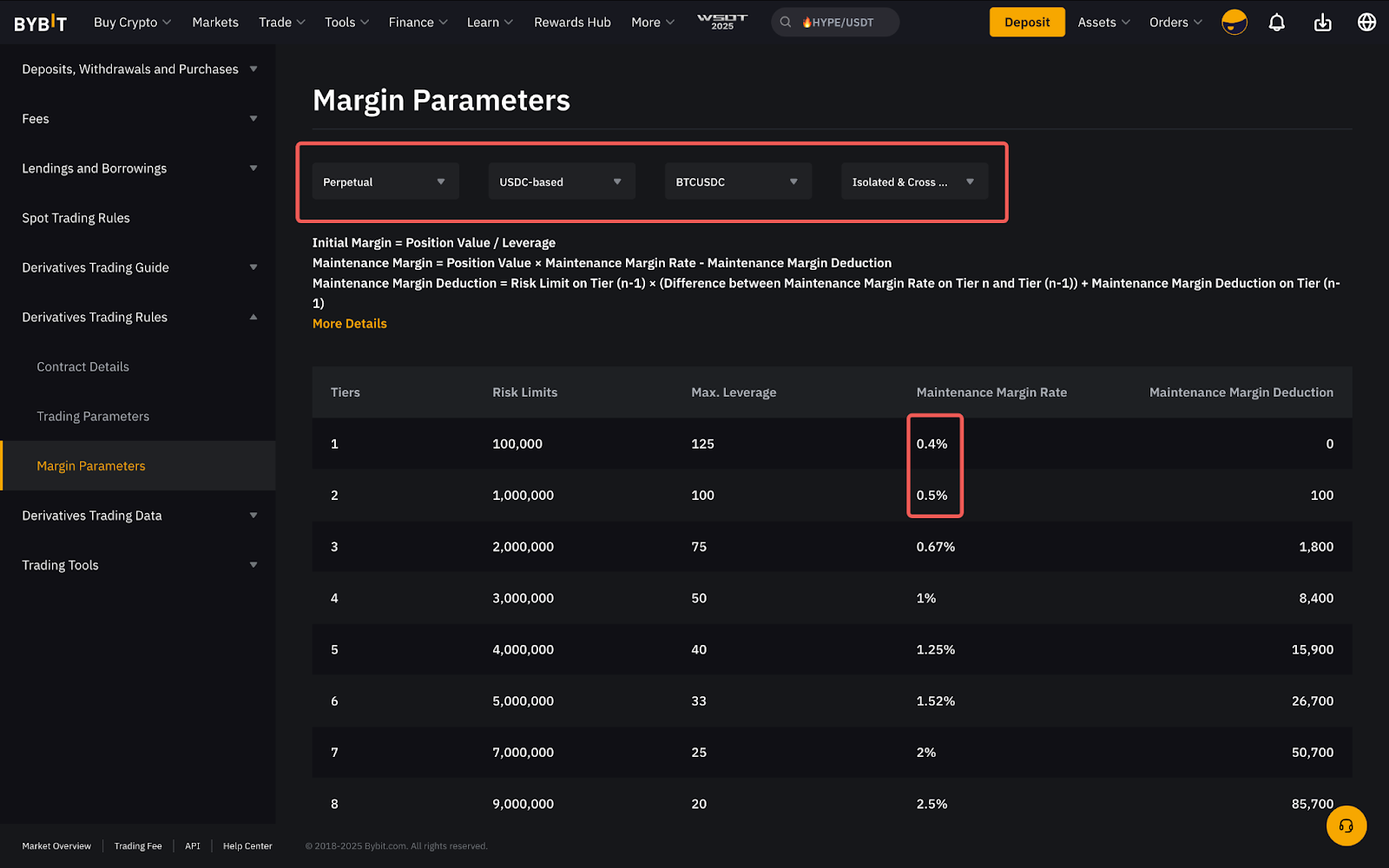

У міру того як трейдери утримують більші обсяги контрактів (вартість позиції + вартість ордера), необхідна підтримуюча маржа також зростає на фіксований відсоток пропорційно до збільшення вартості контракту до певного рівня. Кожна торгова пара має власну базову ставку підтримуючої маржі, яка коригується відповідно до змін рівнів ліміту ризику.

Наприклад, коли ви відкриваєте позицію BTCUSDC зі значенням позиції 100 000 USDC або нижче, ставка підтримувальної маржі (ПМ), необхідна для позиції, становить 0,4% від вартості позиції. Якщо значення позиції збільшується до 1 000 000 USDC, необхідна ставка ПМ також збільшується до 0,5% від значення позиції.

Для отримання детальнішої інформації щодо лімітів ризику, будь ласка, зверніться до нашого посібника тут.

Розрахунок Ставки підтримуючої маржі (ПМ)

Ставка підтримуючої маржі (ПМ) для кожної позиції визначається за багаторівневим розрахунком відповідно до рівня маржі для вартості позиції. Будь-яке перевищення за межами конкретного рівня розраховується вже за ставкою ПМ, встановленою для наступного рівня.

Ілюстрація

У таблиці нижче показано параметри маржі контрактів XYZUSDC.

Припустимо, що ціна маркування становить 3 500 USDC. Трейдер відкриває лонг позицію обсягом 100 контрактів із кредитним плечем 10х за ціною 35 USDC; вартість позиції за контрактом становитиме 3 500 USDC.

Вартість позиції = Кількість Контрактів x Ціна маркування

= 100 x 35 = 3500 USDC

Початкова маржа = Вартість позиції / Кредитне плече

= 35 x 100 / 10 = 350 USDC

Підтримувальна маржа = Вартість позиції x ставка ПМ

= (1000 x 2%) + (1000 x 2,5%) + (1000 x 3%) + (500 x 3,5%)

= 92,5 USDC

Це означає, що позиція може витримати максимальний нереалізований збиток (розрахований за Ціною маркування) 257,5 USDC (350 USDC - 92,5 USDC) до ліквідації.

Формула

Тепер, коли ви розумієте, як обчислюється підтримувальна маржа, як видно на ілюстрації вище, розрахунок може бути досить складним у роботі з великими значеннями позиції. Тому для простоти ми можемо використовувати таку формулу для розрахунку підтримувальної маржі позиції.

Вартість позиції = Кількість Контрактів x Ціна маркування

Підтримувальна маржа (ПМ) = (Вартість позиції x ставка ПМ) - Вирахування Підтримувальної маржі

тоді як

Вирахування MM на Рівень n = Ліміт ризику на Рівень n-1 x (різниця між ставкою ПМ на Рівень n та Рівень n-1) + Вирахування ПM на Рівень n-1

Оскільки вартість позиції розраховується як (розмір контракту/ціна маркування), а ціна маркування продовжує змінюватися, вартість позиції також змінюється відповідно. У результаті ваш рівень ліміту ризику змінюється в режимі реального часу, що, у свою чергу, впливає на необхідну підтримувальну маржу (ПМ). Наприклад, якщо ціна маркування зростає та призводить до зростання вартості позиції, ваш ліміт ризику може перейти з Рівень 2 до Рівень 3, що призведе до збільшення вимоги ПМ та збільшення ризику для акаунта.

Ставка ПМ, необхідна для кожного рівня ліміту ризику, та суму відрахування Підтримувальної маржі можна легко знайти на сторінці Параметри маржі.

Приклади

У таблиці нижче показано Параметри маржі для BTCUSDC.

*Вищенаведена таблиця — це лише ілюстрація, яка не представляє фактичних параметрів маржі. Для отримання інформації про актуальні параметри маржі завжди див. цю сторінку.

Приклад 1

Трейдер A використовує кредитне плече 10x і відкриває шорт позицію 100 ETH за ціною 4000 USDC. Припустимо, що Ціна маркування становить 4000 USDC.

Вартість позиції = 100 x 4000 = 400 000 USDC (Рівень 4)

Початкова маржа = 400 000 / 10 = 40 000 USDC

Підтримувальна маржа = 400 000 x 3,5% - 3000 = 11 000 USDC

Це означає, що позиція може витримати максимально нереалізований збиток у 29 000 USDC (40 000 USDC – 11 000 USDC) перед тим, як буде запущено процес ліквідації.

Приклад 2

Трейдер B використовує кредитне плече 10x і відкриває лонг позицію ETHUSDC на 50 ETH на рівні USDC 4000, одночасно маючи лімітний ордер на купівлю на 50 ETH на рівні 3000 USDC.

Припустимо, що Ціна маркування становить 4000 USDC.

Вартість позиції = Кількість контрактів x Ціна маркування

= 200 000 USDC (Рівень 2)

Підтримувальна маржа позиції = 200 000 x 2,5% - 500 = 4500 USDC

Вартість ордера = Кількість контрактів x Ціна ордера

Підтримувальна маржа ордера = 50 x 3000 x 3,5% = 5250 USDC

Загальна необхідна Підтримувальна маржа = 4500 + 5250 = 9750 USDC

У результаті ми бачимо, що коли ордер не виконано, підтримуюча маржа ордера розраховується на основі відповідної ставки рівня ПМ, який визначається за (вартістю позиції + вартістю ордера), а не шляхом багаторівневого розрахунку. Необхідна ставка ПМ для рівня з вартістю позиції 200 000 USDC + вартістю ордера 150 000 USDC становить 3,5%.

Припускаючи, що ордер на купівлю виконано, а позиція відкрита, Ціна маркування ETHUSDC тепер стала 3100 USDC. Загальна необхідна підтримувальна маржа стала:

Вартість позиції = [(50 x 3100) + (50 x 3100)] = 310 000 USDC (Рівень 4)

Початкова маржа = 310 000 / 10 = 31 000 USDC

Підтримувальна маржа = 310 000 x 3,5% - 3000 = 7850 USDC

Після виконання ордера загальна необхідна підтримувальна маржа зменшується до 7850 USDC. Це означає, що позиція може витримувати максимальний нереалізований збиток у розмірі 27 150 USDC (35 000 USDC - 7850 USDC) до початку ліквідації.

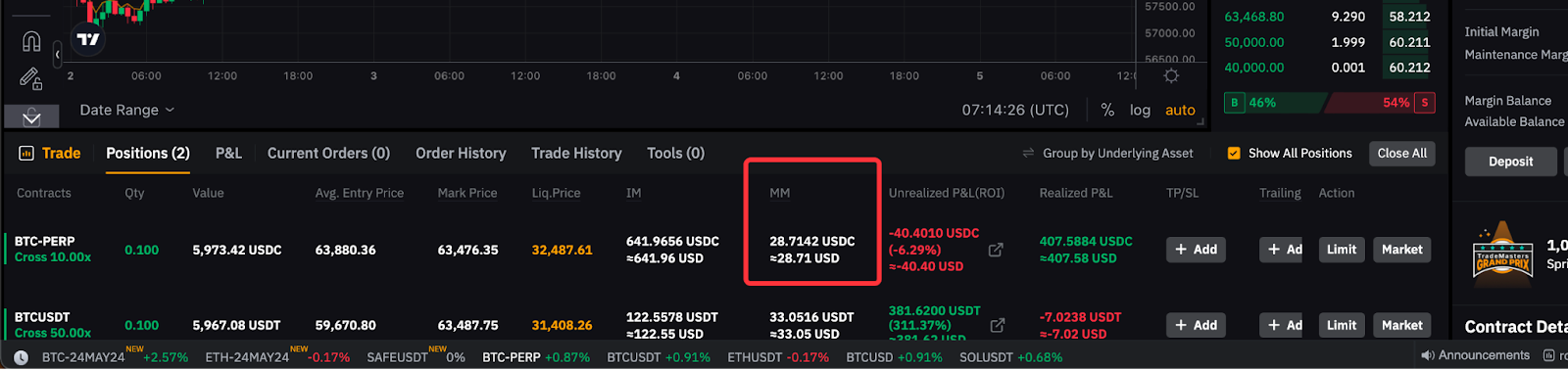

Відображення Підтримуючої маржі в вкладці Позиції

Підтримувальна маржа (ПM), необхідна для позиції, знаходиться в вкладці позиції.

Ви можете помітити, що ПM, відображена на вкладці позиції, буде вищою через те, що вона включає орієнтовну комісію за закриття позиції.

Орієнтовна комісія за закриття лонг і шорт позицій обчислюється трохи інакше:

Орієнтовна Комісія за Закриття (Лонг Позиція) = Розмір позиції × Ціна відкриття × (1 − 1 / Кредитне плече) × Ставка комісії тейкера

Орієнтовна Комісія за Закриття (Коротка позиція) = Розмір позиції × Ціна відкриття × (1 + 1 / Кредитне плече) × Ставка комісії тейкера

Приклад

Повертаючись до Прикладу 1, трейдер A утримує шорт позицію на 100 контрактів ETH за ціною 4 000 USDC з кредитним плечем 10x. Припустимо, що ціна маркування становить 4 000 USDC.

Підтримувальна маржа (ПМ) = 11 000 USDC

Орієнтовна Комісія за Закриття Позиції = 100 × 4000 × (1 + 1/10) × 0,055% = 242 USDC

У цьому випадку загальна підтримувальна маржа, відображена на вкладці позиції, становить 11 242 USDC (11 000 USDC + 242 USDC).

Припускаючи цикл розрахунку о 8:00 UTC, ціна маркування становить 4200 USDC. Середня ціна входу для позиції зміниться на 4200 USDC.

Потрібна нова Підтримувальна маржа = (4200 × 100 × 4%) - 5000 = 11 800 USDC

Нова орієнтовна Комісія за Закриття = 100 × 4200 × (1 + 1/10) × 0,055% = 254,1

Підтримувальна маржа, відображена на вкладці позиції, буде оновлена до 12 054,1 USDC (11 800 USDC + 254,1 USDC).

Висновок

Розуміння процесу розрахунку підтримуючої маржі як для позицій, так і для ордерів є ключовим для ефективного управління ризиками трейдерів на Bybit. Усвідомлюючи, як обчислюються ці типи маржі, трейдери можуть приймати обґрунтовані рішення для зниження ризику ліквідації та оптимізації своїх торгових стратегій.