統合取引アカウント(UTA)では、特定の条件下で資産の借入/返済が可能です。この記事では、アカウントを効果的に管理し、予期せぬ強制決済を回避するために、借入のトリガー方法、利息の計算方法、返済のしくみについて説明します。

借入

BybitはUTAにおいて、手動借入と自動借入の2つの借入方法を提供しています。取引ニーズに応じてどちらかの方法を選択できます。

手動借入・自動借入に関わらず、UTAでは借入額を以下の計算式で導出します。

- クロスマージン

abs (Min (0, 資産エクイティ + 資産現物借入 + 資産予約 - 資産凍結 - プラスのオプション価値 - プラスのオプション注文IM )) + 資産現物借入 + 資産予約

- ポートフォリオマージン

abs (Min (0, 資産エクイティ + 資産予約 + 資産現物借入 - 資産凍結)) + 資産予約 + 資産現物借入

ここで、

エクイティ = 資産ウォレット残高 + 無期限契約および満期のある契約の未実現損益 + オプション価値 - 現物借入

上記の計算式を使用して導出された借入額には、UTAにおける現物負債とデリバティブ負債の両方が含まれます。

- 現物負債 = 現物マージン取引または手動借入による借入額と発生利息。

- デリバティブ負債 = デリバティブ取引による借入額で、これにはポジションの未実現/実現損益、取引手数料/資金調達料、デリバティブ借入利息、オプションのポジション価額の減少分、オプションプレミアムが含まれます。

借入額の返済方法に影響するため、この2つの負債を区別することは重要です。詳細については、返済セクションをご覧ください。

手動借入

「現物マージン取引」ページまたは「UTA資産」ページから手動で資産を借入できます。7、14、30、60、90、180日など、柔軟な期間オプションと複数の固定期間オプションがサポートされています。借り入れ後、資産額がウォレット残高に追加され、負債として反映されます。

手動で借入した資産は、現物取引およびデリバティブ取引を含むUTAでの取引に使用できます。借入金額や借入のタイミングを正確に管理したい場合は、手動借入をお勧めします。

自動借入

自動借入は、取引に必要なウォレット残高が不足している場合、システムによって自動的に実行されます。この機能により、必要な場合にのみ借入ができ、スムーズな取引体験につながります。以下のシナリオに該当する場合は、自動借入がトリガーされます。

借入上限

すべてのお客様には、借入方法や負債の種類(現物またはデリバティブ)に関係なく、個別の借入限度額が適用されます。借入限度額は、以下の3つの要素のうち、最も低い値になります。

- アカウントランクに基づく借入限度額

- 特定の暗号資産におけるポジションランクに基づく制限

- レンディングプール内の利用可能な流動性

借入限度額は、メインアカウントとサブアカウント間で共有され、通貨やアカウントランク(VIPランク)によって異なる場合があります。詳しくは証拠金データのページをご覧ください。

たとえば、USDCの最大借入限度額が250万USDCである場合、メインアカウントと2つのサブアカウント(AとB)の合計借入額は、この限度額を超えてはなりません。上限を超えると自動返済がトリガーされ、新規の手動または自動借入が失敗する可能性があります。

利息

フレキシブルターム用

現物およびデリバティブの負債の両方に対して、毎時5分(例:07:05、08:05 UTC)に利息が請求されますが、適用されるメカニズムと計算方法は異なります。

現物負債の場合、最初の利息は借入時に前払いされます。システムは、借入時刻から次の利息タイムスタンプ(:05)までの金額を計算し、1分未満の借入期間は1分に切り上げられます。その後の利息は、1時間の間隔が経過した後の毎時5分のタイムスタンプ(:05)で、未払いの現物負債に基づいて請求されます。

デリバティブ負債の場合、利息は1時間ごとに発生します。システムは、毎時5分にデリバティブ負債のスナップショットを取得して利息を計算します。スナップショットの時点で存在するデリバティブ負債にのみ利息が発生します。

未払いの利息は負債に転換され、利息が発生し続けることにご注意ください。請求される利息は、各借入額と適用利率に基づいており、その利率は市場の状況に応じて変動します。詳細な説明については、以下の利息計算をご参照ください。

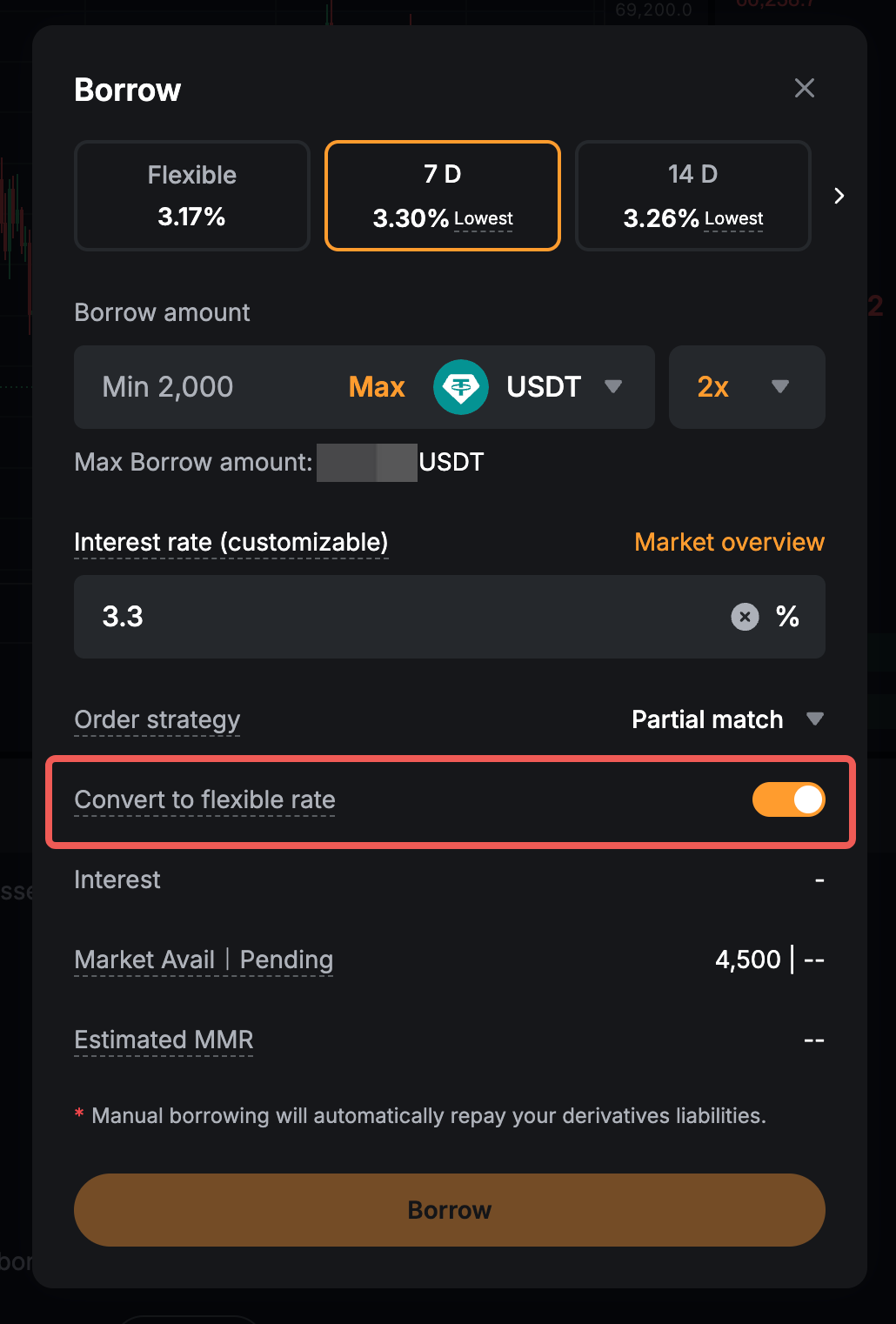

固定ターム用

利息は借入時に直ちに発生し、借入金額から控除する。 その結果、受取金額は請求された利息を差し引いた金額となります。 期日前の早期返済は利息の払い戻しにはならない。 ただし、早期弁済後、借り手は、再借り入れ(弁済した金額まで)することができる。 更新には追加の利息はかかりません。

注記:ローン更新機能は、返済額が0より大きく、期日の6時間以上前に返済された注文でのみ利用できます。各ローン契約は最大5回まで更新できますのでご注意ください。

無期限および先物取引における未実現損失から生じる借入については、未実現損失が無利息の範囲内であれば、利息が発生しません。その他の種類の借入は、利息が発生します。

利息発生シナリオ

借入のシナリオを理解すれば、どの借入が利息発生の対象となるか、あるいは無利息の対象となるかがわかります。

利息計算

フレキシブルターム用

計算式

- 初回利息(現物負債にのみ適用)= 借入額 × 時間あたりの利率 × (実際の分数 ÷ 60)

- 毎時の利息請求額(毎時5分ごと)= 借入額 × 時間あたりの利率

UTAの利率は固定されておらず、リアルタイムで変動する場合があります。時間あたりの借入利率はこちらで確認できます。

例

あるユーザーが、年利5%で10:38に10,000 USDC(現物負債)を借り入れたとします。

11:05まで27分残っているため、10:38の初回利息請求額は以下のように比例計算されます。

初回利息期間:10:38 - 11:05

時間あたりの利率 = 5% ÷ 365 ÷ 24 = 0.00057078%

初回利息 = 10,000 x 0.00057078% x (27 ÷ 60) = 0.0256851 USDC

初回利息期間が終了すると、固定の計算時刻である毎時5分に1時間ごとに利息が発生します。

次の利息計算は、11:06から12:05までの1時間分に基づいて11:05に行われます。

時間あたりの利息 = 10,000 × 0.00057078% = 0.057078 USDC

ローンを完済するか、自動返済が発動されるまで、利息は発生し続けます。

固定ターム用

フォーミュラ

合計利息 = (借入額 × 利率 ÷ 365 ) × 期間日

例

借り入れ金額が5,000USDCで、7日間の金利が4%の場合:

合計利息 = (5,000 × 4% ÷ 365) x 7 = 3.83561644 USDC

最大無利息額

利息免除の対象となるのは、無期限および先物取引の未実現損失から生じる借入のみで、かつ未実現損失額が最大無利息額の範囲内である必要があります。未実現損失額がこの範囲を超えると、借入額全体に対し利息が請求されます。

UTAでは、無利息の借入限度額はVIPランクにより異なります。

注:

— 最大無利息限度額はアカウントごとに計算されます。つまり、メインアカウントまたはサブアカウントそれぞれで無利息限度額は異なります。

— パラメータは市況に応じて調整される場合があります。変更が発生する場合は、お客様に事前通知します。

具体例

田中さんには、2万USDCの未実現損失があります。ウォレット残高は、1万USDCと2万ドル相当の0.2 BTCであるため、借入額は1万USDCとなります。

田中さんのUSDCの無利息限度額が1.5万USDCの場合、未実現損失はその額を上回っているため、借入額の1万USDC全額に対して利息が発生します。

違約金

借入額が最大借入限度額の100%を超えた場合、違約金が発生します。

計算式

1時間あたりの違約金 = 借入額 × 時間利率 × (使用率)3

具体例

借入額が300万USDC、最大借入限度額が250万USDC、時間利率が0.0001%である場合、違約金は次のように計算されます。

使用率 = 3,000,000 ÷ 2,500,000 = 120%

1時間あたりの違約金 = 3,000,000 × 0.0001% × (1.2)3 = 5.184 USDC

返済

手動返済

UTAでは、以下の方法で借入を手動返済できます。

1. 「返済」ボタンを使用: 「UTA資産」ページの「返済」ボタンをクリックすると、現物負債とデリバティブ負債を手動で返済できます。返済に証拠金資産の借入通貨への両替が含まれる場合、返済総額に基づいて手数料が適用されます。手数料レートは、担保資産と借入資産の返済手数料レートのうち、いずれか高い方となります。

システムによって利息計算が行われるため、手動返済は毎時4分〜5分30秒の間(例:8:04~8:05:30、9:04~9:05:30など)、一時的にご利用いただけません。詳細については、こちらをご確認ください。

2. 入金または振替:借入通貨でUTAに資産を入金または振替します。借入額は、ウォレット残高から即時に引き落とされます。この方法は、現物およびデリバティブの負債から生じる借入額に適用されます。ただし、この方法による現物負債の返済はAPI経由でのみサポートされています。有効にすると、システムはUTAアカウントで利用可能なプラスの残高を自動的に利用して、30分間隔(:00と:30)で未払いの現物負債を返済します。

3. 資産の売却:証拠金資産を現物取引で売却し、借入資産と同じ通貨に変換します。ただし、必要証拠金率(IMR)が100%に達している場合、担保価値比率の高い資産を用いて担保価値比率の低い資産を購入する注文は行えません。担保価値比率はこちらで確認できます。

この方法は、現物およびデリバティブの負債から生じる借入額に適用されます。ただし、この方法による現物負債の返済はAPI経由でのみサポートされています。有効にすると、システムはUTAアカウントで利用可能なプラスの残高を自動的に利用して、30分間隔(:00と:30)で未払いの現物負債を返済します。

変動金利に変換

このオプションは定期ローンでのみ利用可能です。借入注文を申請する際に、「変動金利に変換」を有効にすることができます。注文が正常に申請されると、設定の変更はできません。

「変動金利に変換」がオンの場合:

- 定期ローンが満期になると、システムは自動的に変動金利ローンに変換します。

- 変換に失敗した場合、システムはローンの返済を試みます。

- 返済に失敗した場合、システムは自動的にローンを変動金利ローンに変換します。

「変動金利に変換」がオフの場合

- 定期ローンが満期になると、システムはローンの返済を試みます。

- 返済に失敗した場合、システムは自動的に変動金利ローンに変換します。

自動返済

自動返済がトリガーされると、プラスの担保資産が借入額の返済に使用されます。両替が必要な場合、担保資産(トークンA)を借入資産(トークンB)に両替するための価格は、次のように計算されます。

(A/B)=(A/USDTインデックス価格)×(USDT/USDインデックス価格)÷(B/USDTインデックス価格 × USDT/USDインデックス価格)

例

ユーザーが担保資産としてDOTを保有し、USDCを借り入れているとします。自動返済がトリガーされると、システムはDOTを返済資産(USDC)に両替します。

したがって、インデックス価格は次のように計算されます。

DOT/USDC = (DOT/USDTインデックス価格) × (USDT/USDインデックス価格) ÷ (USDC/USDTインデックス価格 × USDT/USDインデックス価格)

必要なインデックスペアが利用できない場合(たとえば、直接のインデックスソースが存在しない場合)、システムはBTCやETHなどの中間資産を介して計算をルーティングし、最終的なインデックス価格を導き出すことがあります。 インデックス価格はこちらで確認できます。

自動返済のシナリオ

以下のシナリオに該当する場合は、自動返済がトリガーされます。

1. 維持証拠金率(MMR)が100%以上となった場合

- システムにより、MMRが85%~90%の範囲に戻るまで、負債の一部が返済されます。

- 一部返済によってMMRがこの範囲内に戻らない場合、全額返済が実行されます。

- 返済額に加えて、2%の取扱手数料が適用されます。

- 証拠金資産が上場廃止されてから15分以内にMMRが100%以上となった場合、上場廃止された証拠金資産は自動返済プロセスに含まれます。

- 証拠金資産が上場廃止されてから15分以内にMMRが160%以上となった場合、上場廃止された証拠金資産は、オプションポジションが引き継がれる前に、より担保価値が高い資産に優先的に変換されます。

2. 借入額が最大借入限度額を超えた場合

- 借入額が最大借入限度額に達すると、借入額が最大借入限度額の90%になるまで自動返済プロセスがトリガーされます。

- 返済額に加えて、1%の取扱手数料が適用されます。

- 複数のアカウントで借入を行っている場合は、システムによって返済の順序が選択されます。この場合、借入額が最も多いアカウントから最も少ないアカウントへと降順で返済が行われます。

3. 定期ローンが期日に達した場合

- 「変動金利に変換」を有効にした定期ローンが期日に達し、変換に失敗した場合、全額自動返済が実行されます。

- 「変動金利に変換」を有効にしていない定期ローンが期日に達した場合も、全額自動返済が実行されます。

注:

Bybitでは遅延自動返済メカニズムを採用しています。これは最大借入限度額超過により自動返済がトリガーされた場合に限り適用されます。

— 借入額が最大借入限度額の100%に達すると、リマインダーとしてメール通知が送信されます。

— 借入額が最大借入限度額の100%を下回ると、アカウントは安全なレベルに戻ります。

— 借入額が24時間連続で最大借入限度額の100%以上となった場合、または200%に達した場合(いずれか早い方)、システムにより自動返済が開始されます。

— MMR(維持証拠金率)が100%に達するか、それを超えた場合、自動返済がただちに発動されるため、遅延自動返済メカニズムは適用されません。

自動返済プロセス

自動返済プロセスは以下のように行われます。

ステップ1:現物/現物マージン取引のアクティブ注文(指値注文または利食/損切注文など)、および借入資産を証拠金として使用しているオプション買いのアクティブ注文がシステムによりキャンセルされ、残高がシステムにより凍結および確保されます。

ステップ2:残高がプラスであり借入額がない資産をUTAで保有している場合は、現物/現物マージン取引またはオプション買いのアクティブ注文はキャンセルされず、その資産が自動的に借入資産に変換されます。資産はこちらに記載した強制決済順序に従って売却されます。

ステップ3:システムによって、現物/現物マージン取引およびオプション買いのアクティブ注文がキャンセルされます。それにより、他の通貨の残高が強制決済順序に従って凍結および確保され、自動的に借入資産に変換されます。

注:

— 自動返済プロセスでは、借入額が最大借入限度額の90%に減少するまで、またはMMRが85%~90%の範囲に戻るまで、ステップ1~3が繰り返されます。

— 複数の通貨で借入を行っている場合は、システムの自動的な処理により、強制決済順序に従ってステーブルコイン以外の通貨がまず返済され、次にステーブルコインが返済されます。

— 自動返済プロセス後もMMRが100%を上回っている場合は、デリバティブポジションの強制決済が発動します。詳細については、取引ルール:強制決済プロセス(統合取引アカウント)をご参照ください。

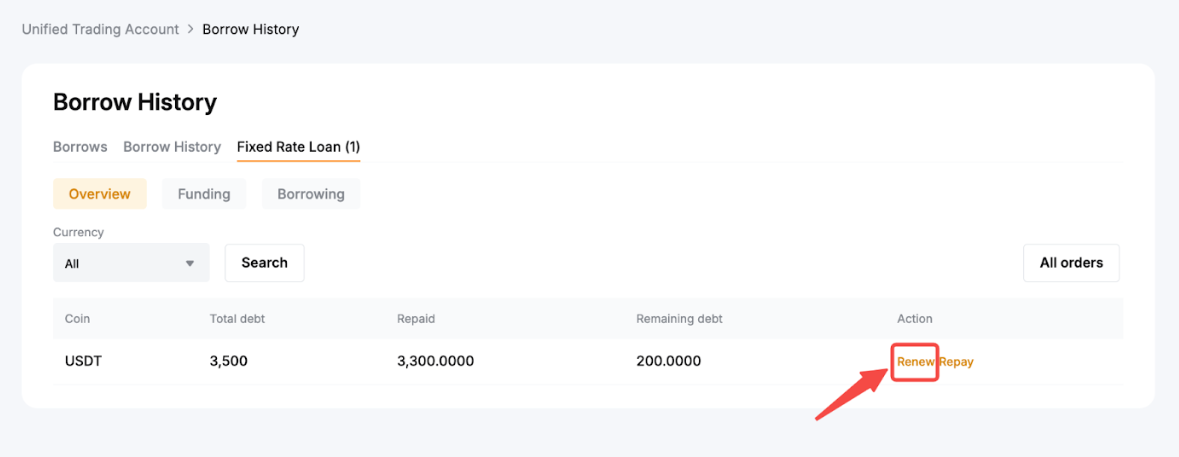

更新

更新オプションは、有期借入のみに利用できます。 返済後(貸付期間内)、借入履歴ページから返済金額の返還を申し込むことができます。 当初のローン期間内の借入更新には、追加の利息は発生しません。

ご注意:

—更新オプションは、新しい借入依頼とは異なります。 新規借入金を請求する場合は、利息がかかります。

— ローン更新機能は、返済額が0より大きく、期日の6時間以上前に返済された注文でのみ利用できます。各ローン契約は最大5回まで更新できますのでご注意ください。

—上場廃止が予定されているトークンについては、返済後に更新オプションは利用できません。

ウェブサイトで、UTAアセットページ → 借入履歴に移動し、固定金利ローンをクリックします。 ローンが更新対象である場合、更新オプションが表示されます。

更新をクリックして、再借りる金額を入力します。 更新できる最大金額は、すでに返済済みの金額を超えることはできません。

借入、利息および返済の履歴を確認する

借入履歴

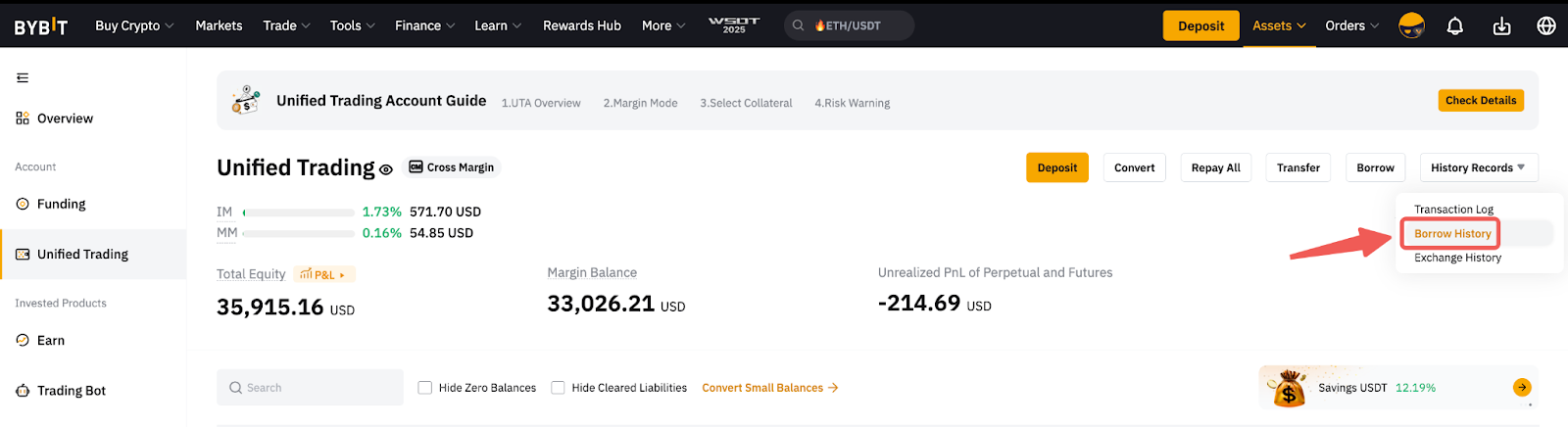

ウェブサイトでは、「UTA 資産」ページにアクセスし、「履歴記録」ドロップダウンメニューから「借入履歴」 を選択します。

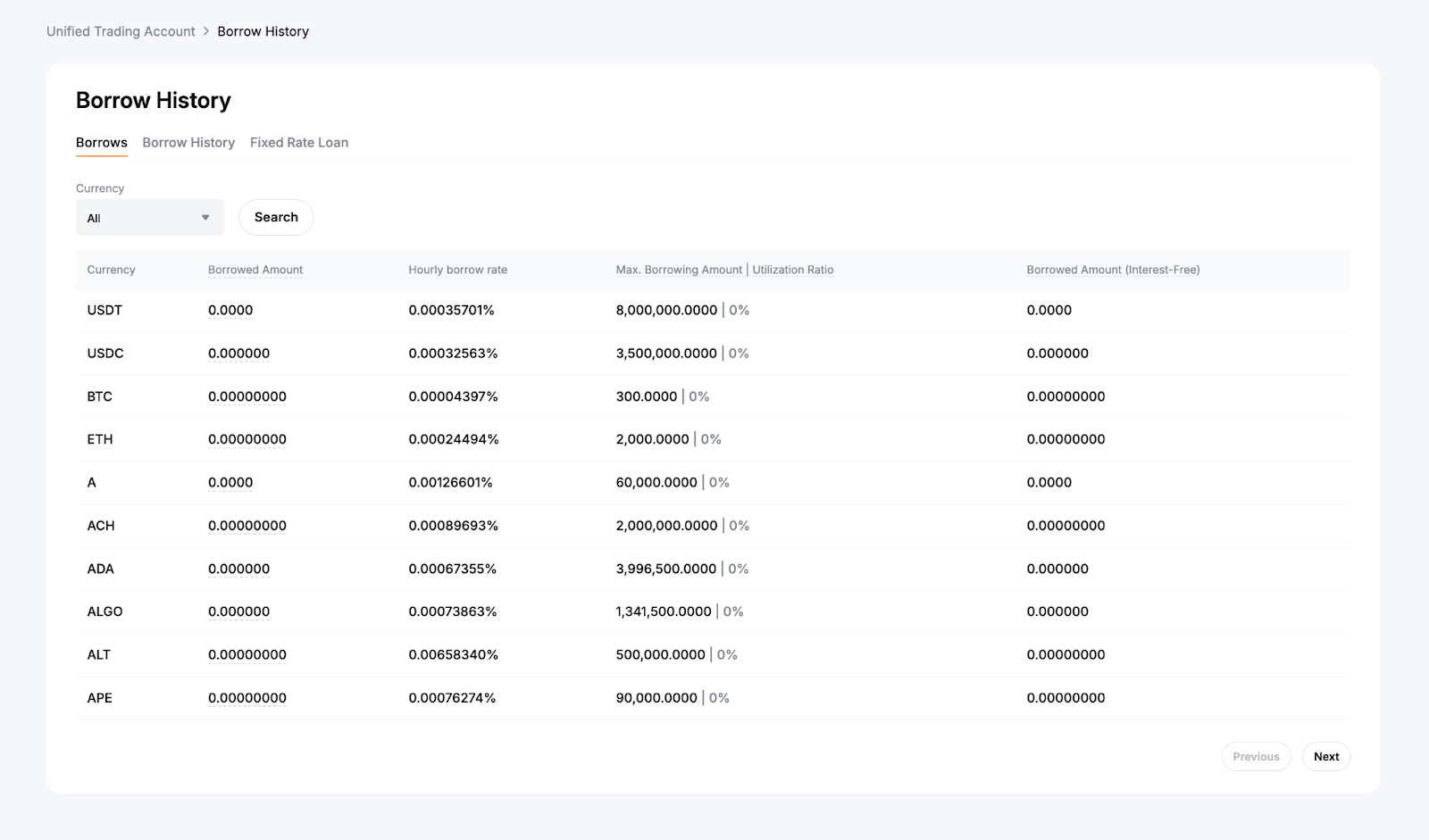

借入履歴では、総借入額、時間利率、最大借入限度額、使用率、借入額(無利息)など、各通貨の借入の詳細が確認できます。

- 最大借入限度額:各通貨の最大借入限度額であり、この限度額は、メインアカウントとサブアカウントで共有されます。

- 使用率:合計借入限度額(全アカウント合計)の使用率を示します。

- 借入額(無利息):未実現損失により生じた借入額のうち、無利息となる金額を表示します。

利息の記録と返済履歴

ウェブサイトでは、「UTA資産」ページにアクセスし、「取引履歴」をクリックします。

- 取引タイプを「利子」でフィルタリングすると、発生した利息が表示されます。

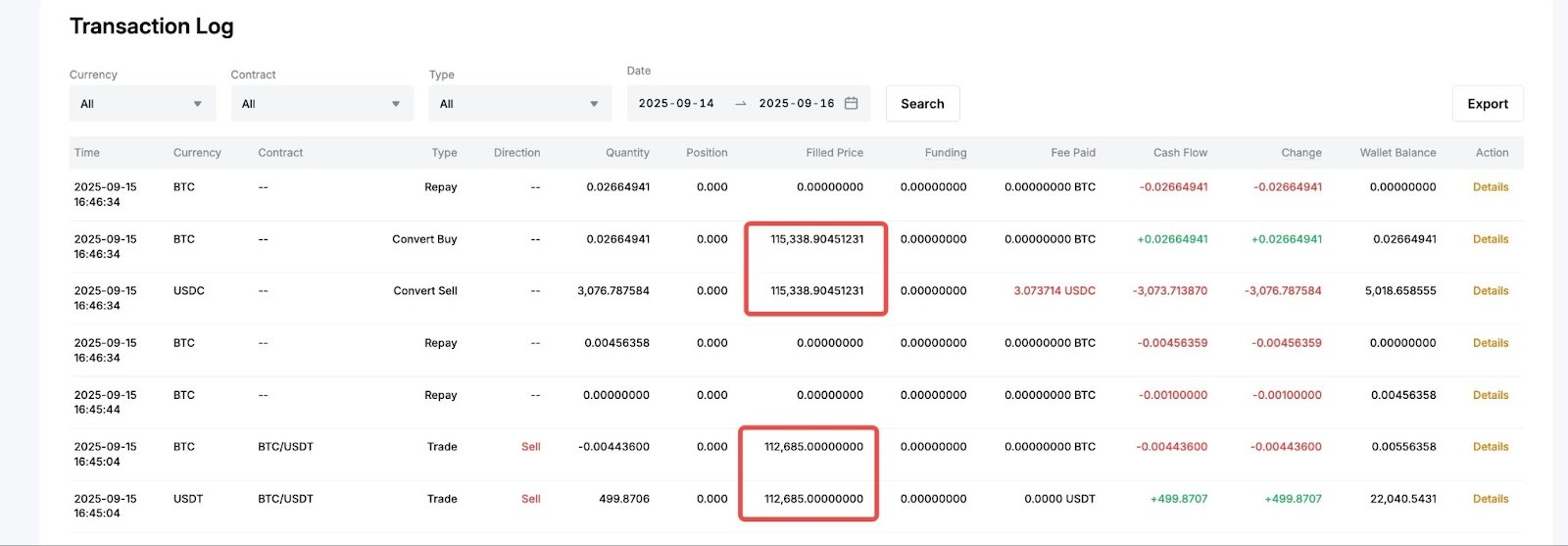

- 手動または自動返済については、取引タイプから「変換」または「返済」をご参照ください。

ご注意:USDCからBTCへのスワップなど、返済のために暗号通貨間の変換を実行すると、2つのトランザクションレコードが表示されます。この2つのレコードはいずれも同じ満額を示します。為替取引に表示される満額価格は、次の式に基づいて計算されます。(交換金額 – 手数料)/交換金額

たとえば、以下のスクリーンショットでは、(3076.787584 – 3.073714) / 0.02664941 ≈ 115,338.90

返済履歴の表示方法について、詳しくはこちらの記事をご覧ください。