O preço do índice é a soma dos preços dos seis (6) principais pares de trading em Spot nas principais corretoras de Spot por volume de trading, multiplicado pelos respectivos pesos dos pares de trading em Spot (O símbolo - .XXXUSDT, XXX - é representado pelas abreviações da respectiva moeda, como BTC, ETH, XRP ou EOS). O preço do índice pode ser obtido nas páginas de dados subjacentes do Contrato Inverso e do Contrato Perpétuo do USDTrespectivamente.

O preço do índice depende de três (3) variáveis: Preço Spot, USDT-Emparelhado Equivalente e Peso em Tempo Real.

Preço Spot

Este número representa o preço atual ao vivo cotado diretamente das respectivas bolsas Spot para o ativo subjacente.

No entanto, quando a atividade de negociação do respectivo par daquela bolsa é baixa, ou o último preço negociado em uma bolsa constitutiva parecer anormal, o sistema automaticamente referenciará os melhores preços de compra e venda junto com os tamanhos de seus pedidos dessa respectiva bolsa para derivar o Preço Spot. Este método atribui maior peso aos níveis de preço com maior liquidez em espera. Na prática, quando um lado do livro de ordens se torna significativamente mais fino, o preço ponderado se inclina em sua direção, facilitando o movimento do preço nessa direção. Isso resulta em um preço de índice que reflete mais precisamente a oferta e demanda reais, mesmo quando o volume de negociação é baixo.

Fórmula do Preço Ponderado pelo Livro de Ordens

ob Preço = (AskPrice1 × BidVolume1 + BidPrice1× AskVolume1) ÷ (BidVolume1+ AskVolume1)

No caso de flutuações anormais de preço ou condições extremas de mercado, a Bybit pode aplicar salvaguardas adicionais para manter a estabilidade do preço de índice e a equidade do mercado. Essas medidas podem incluir:

- Ajuste dos parâmetros de controle de risco, como limites máximos de tamanho de ordem e taxas de limite de preço.

- Introdução de proteções de preço mínimo para pares de negociação selecionados para evitar quedas anormais de preço.

- Aumento da frequência de revisão das configurações de controle de risco para permitir ajustes oportunos e dinâmicos com base nas condições de mercado.

Para ativos selecionados como BBSOL, CMETH, STETH e tokens USDE, a Bybit aprimorou a metodologia de cálculo do preço do índice ao:

- Incorporar o preço de resgate como parte da referência de preço do índice.

- Aplicar pesos ajustados aos componentes do índice para refletir melhor a estrutura do ativo e a liquidez.

Esses aprimoramentos foram projetados para melhorar a estabilidade de preços, reduzir a volatilidade anormal e garantir que o preço do índice reflita mais precisamente o valor justo do ativo sob condições de mercado variadas.

Equivalente pareado ao USDT

Esse dado representa o preço dos pares de trading em Spot convertidos em pares de trading de USDT, com base na cotação atual.

Exemplo

Vamos considerar um cenário em que o índice ETHUSDT inclui um componente da Corretora A usando o par de trading ETH/BTC, com uma cotação atual de 0,1. Se o preço atual do BTC/USDT na Bybit for de US$ 20.000. Nesse caso, o valor equivalente pareado com o USDT é de US$ 2.000 com base no cálculo a seguir:

Cotação atual × BTC/USDT = 0,1 × 20.000

Peso em tempo real

O preço do índice é calculado pela soma dos preços ponderados dos pares de trading em Spot das principais corretoras globais de Spot. O peso, conhecido como Trade_WtO, baseia-se nos volumes de trading de 24 horas dos seis (6) principais pares de trading em Spot. Esse peso é então aplicado ao preço da cotação atual para determinar seu impacto no preço geral do índice. Para maior clareza, nos exemplos a seguir, vamos nos referir às plataformas como A, B, C, D, E e F.

Nota: Os pesos do índice são atualizados a cada hora.

Cálculo do preço do índice

A fórmula de cálculo é a seguinte:

Preço do índice = (Preço em Spot_Símbolo A × Trade_WtO_Símbolo A) + (Preço em Spot_Símbolo B × Trade_WtO_Símbolo B) + (Preço em Spot_Símbolo C × Trade_WtO_Símbolo C) + (Preço em Spot_Símbolo D × Trade_WtO_Símbolo D) + (Preço em Spot_Símbolo E × Trade_WtO_Símbolo E) + (Preço em Spot_Símbolo F × Trade_WtO_Símbolo F)

- Trade_WtO_Symbol A = Volume de trading 24-Hour Símbolo (A)/[Vol. de trading de 24 horas Símbolo (A) + Volume de trading 24-Hour Símbolo (B) + Volume de trading 24-Hour Símbolo (C) + Volume de trading 24-Hour Símbolo (D) + Volume de trading 24-Hour Símbolo (E) + Volume de trading 24-Hour Símbolo (F)]

Para garantir a estabilidade do preço do índice durante a volatilidade do mercado, introduzimos um mecanismo de proteção de preço:

1. Se o preço Spot de qualquer plataforma de negociação divergir mais de 5% da mediana de todas as fontes de preço Spot, o sistema irá temporariamente excluir o respectivo componente do cálculo do preço do índice (durante o período de exclusão, o peso original do componente é gradualmente reduzido usando um algoritmo de suavização e redistribuído entre os demais componentes não excluídos. O processo de suavização é determinado pela diferença de preço entre o componente excluído e o preço do índice), até que seu preço esteja dentro de 5% da mediana de todos os preços Spot. No entanto, esta regra não se aplica a determinados pares de negociação designados ou a pares de negociação para os quais a Bybit ajustou especialmente os limites de desvio da mediana (Ex.: BTC & ETH é 1%, pares de Ouro e Prata como XAUUSDT e XAGUSDT é 3%).

2. Ao calcular a mediana, todas as exchanges com pesos diferentes de zero são incluídas no cálculo, independentemente de terem sido excluídas do cálculo do índice. Em cenários extremos, se os preços spot de todas as exchanges desviarem do preço médio em mais de 5%, os pesos das exchanges excluídas serão suavemente redistribuídos para as exchanges restantes até que apenas uma exchange esteja restante (componentes que se desviam da mediana mais cedo serão excluídos primeiro).

3. Quando um componente do índice se desvia do preço mediano além do limite (geralmente 5%), ele será excluído do conjunto de cálculo da mediana. No entanto, o componente pode ser reintegrado ao conjunto de cálculo da mediana se atender a uma das seguintes condições:

- O componente do índice inclui pelo menos uma das seguintes exchanges (Binance, OKX, Bybit, Coinbase), os preços convergem com outros componentes, e a soma ponderada por volume é ≥ 55% (Aplicável apenas a componentes nativos denominados em USDT, USDC, ou USD).

- O componente do índice inclui pelo menos duas das seguintes exchanges (Bitget, Gate, MEXC), os preços convergem com outros componentes, e a soma ponderada por volume é ≥ 55% (Aplicável apenas a componentes nativos denominados em USDT, USDC, ou USD).

4. Para remover pares de negociação que estejam enfrentando problemas de liquidez ou sofrendo uma interrupção de serviço, se nenhum par de negociação Spot tiver sido negociado na exchange por mais de 15 minutos, o par de negociação será excluído de tanto o cálculo de preço do índice quanto do pool de cálculo de mediana. Uma vez que as atividades de negociação sejam retomadas, elas serão novamente re-incluídas no cálculo de preço do índice e no pool de cálculo de mediana.

5. Em condições extremas de mercado ou flutuações anormais de preço de pares de moedas, a Bybit reserva-se o direito de ajustar a fonte do preço, os pesos ou os limites de peso sem notificação prévia.

Exemplo

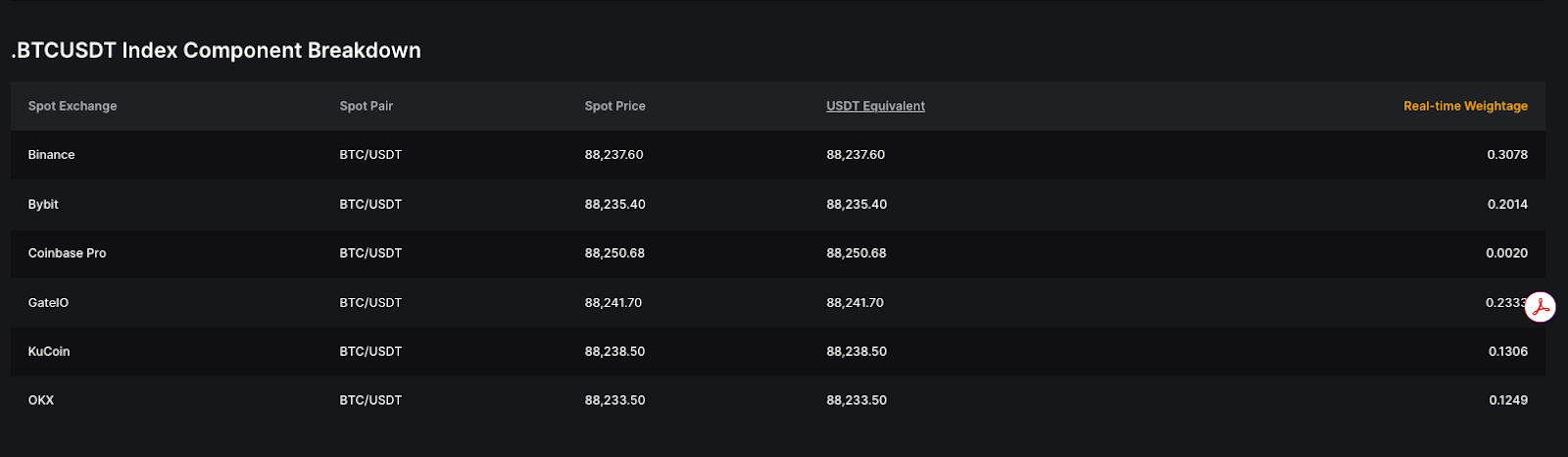

Vamos supor que os preços do BTC em Spot e os pesos do volume de trading para seis (6) pares de trading sejam os seguintes:

O preço do índice de BTCUSDT é de US$ 20.052,95 com base no cálculo a seguir:

Preço do índice = (US$ 20.046 × 20%) + (US$ 20.048 × 15%) + (US$ 20.056 × 20%) + (US$ 20.058 × 15%) + (US$ 20.060 × 15%) + (US$ 20.051 × 15%)

Cálculo do preço do índice em condições extremas de mercado

Em determinadas condições extremas de mercado, a Bybit pode não conseguir obter um preço em spot razoável em nenhuma corretora, incluindo a sua plataforma. Para garantir a racionalidade do preço do índice em tais circunstâncias, o preço do índice será calculado a partir do último preço negociado do Contrato Perpétuo.

Fórmula

O preço do índice é determinado usando o preço-alvo obtido a cada segundo nos últimos 10 segundos.

A fórmula de cálculo do preço do índice no momento Tn é:

Preço do índice em Tn = α × Preço-alvo em Tn + (1-α) × Preço do índice em Tn-1

Atualmente, o padrão de α é 0,1818, mas ele será ajustado com base nas condições do mercado.

Cálculo do preço-alvo

O preço-alvo é calculado uma vez a cada segundo, considerando o preço-alvo do Contrato Perpétuo em dois (2) cenários:

- Não há ordens ativas de compra ou venda:

- Preço-alvo = Último preço negociado

- Existem ordens ativas para compra e venda:

- Preço-alvo = preço médio ponderado pela profundidade ajustada

Cálculo do preço médio ponderado por profundidade ajustado

O cálculo do preço médio ponderado por profundidade ajustado envolve quatro (4) passos:

1º passo: Calcular o volume inferior do índice premium

- Para Contratos Perpétuos de USDT, Perpétuos de UDC e Futuros de USDC

Volume inferior do índice premium = arredondamento [Margem de impacto nocional ÷ último preço negociado × quantidade mínima da ordem, 0] × quantidade mínima da ordem

- Para Contratos Perpétuos Inversos:

Volume inferior do índice premium = Margem de impacto nocional

Para saber a margem de impacto nocional em tempo real de cada Contrato Perpétuo, consulte a página Taxa de Financiamento.

2º passo: Calcular os preços de compra e venda ponderados pela profundidade

- Para Contratos Perpétuos de USDT, Perpétuos de UDC e Futuros de USDC

Exemplo

a) Supondo que o volume inferior do índice premium seja 30 XYZ, o preço de venda ponderado por profundidade é calculado da seguinte forma:

- Preço de venda ponderado pela profundidade = (100 × 5 + 101 × 10 + 102 × 15) ÷ 30 = 101,33 XYZ/USDT

b) Se o volume inferior do índice premium for 40 XYZ:

- Preço de venda ponderado pela profundidade = (100 × 5 + 101 × 10 + 102 × 15 + 103 × 10) ÷ 40 = 101,75 XYZ/USDT

- Para Contratos Perpétuos Inversos

Exemplo

- Supondo que o volume inferior do índice premium seja de 50 USD, o preço de venda ponderado por profundidade é:

50 ÷ 0,490243482 = 101,99 XYZ/USD

3º passo: Garantir a razoabilidade do preço médio ponderado por profundidade

Para garantir que o preço médio ponderado por profundidade não se desvie excessivamente dos preços de compra ou venda, aplique os seguintes ajustes:

- Preço do lance ponderado pela profundidade ajustado = Máximo (preço do primeiro lance × 0,98, preço do lance ponderado pela profundidade)

- Preço de venda ajustado ponderado pela profundidade = Mínimo (primeiro preço de venda × 1,02, preço de venda ponderado pela profundidade)

4º passo: Calcular o preço médio ponderado de profundidade ajustado para executar a margem de impacto nocional

Preço médio ponderado pela profundidade ajustada = (preço de compra ponderado pela profundidade ajustada + preço de venda ponderado pela profundidade ajustada) ÷ 2

Cálculo do preço do índice para Contratos Perpétuos de Pré-mercado

O método de cálculo do preço do índice para Contratos Perpétuos de Pré-Mercado varia de acordo com a fase de trading:

- Durante a fase de leilão de compra:

Preço do índice = Preço de abertura estimado

- Durante a fase de leilão contínuo:

O preço do índice é calculado usando o mesmo método que o Contrato Perpétuo padrão em circunstâncias extremas, conforme detalhado acima.