Єдиний торговий акаунт (UTA) дає користувачам змогу позичати й погашати активи за певних умов. У цій статті пояснюється, як активується позика, як обчислюються відсотки та як відбувається погашення, щоб допомогти вам ефективно керувати своїм акаунтом та уникати неочікуваної ліквідації.

Отримання позики

Отримання позики вручну

Отримання позики в автоматичному режимі

Максимальна сума позики

Відсотки

Сценарії нарахування відсотків

Розрахунок відсотків

Максимальний безвідсотковий діапазон

Штрафні відсотки

Погашення

Погашення вручну

Конвертувати в гнучку ставку

Погашення в автоматичному режимі

Продовження

Перевірка історії позик, відсотків та погашень

Отримання позики

Bybit пропонує два способи позики в UTA: отримання позики вручну та отримання позики в автоматичному режимі. Ви можете вибрати спосіб залежно від торгових потреб.

Незалежно від того, чи надходить сума позики із запозичення вручну чи з автоматичного запозичення, формула обчислення суми позики в UTA виглядає так.

- Крос-маржа

abs (мін (0, Капітал активу + Спотова позика активу + Резервування активу - Заморожений актив - Позитивна вартість опціону - Початкова маржа позитивного ордера на опціон)) + Спотова позика активу + Резервування активу

- Портфельна маржа

abs (мін (0, Капітал активу + Резервування активу + Спотова позика активу - Заморожений актив)) + Резервування активу + Спотова позика активу

Де,

Капітал = Баланс гаманця активу + Нереалізований P&L за безстроковими та строковими контрактами + Вартість опціонів - Спотова позика

Сума позики, обчислена за наведеною вище формулою, включає як зобов’язання за спотами, так і зобов’язання за деривативами в UTA.

- Зобов’язання за спотами = сума позики від спотової маржинальної торгівлі або запозичена вручну разом із будь-якими нарахованими відсотками.

- Зобов’язання за деривативами = сума позики від деривативної торгівлі, зокрема нереалізований і реалізований P&L від позицій, комісія за торгівлю та фінансування, відсотки від деривативних запозичень, зменшення вартості опціонних позицій та премії за опціони.

Важливо розрізняти ці два зобов’язання, оскільки це впливає на те, як погашається сума позики. Докладніше — в розділі Погашення.

Отримання позики вручну

Ви можете вручну позичити активи на сторінці Спотова маржинальна торгівля або на сторінці Активи UTA. Підтримуються варіанти з гнучким терміном та декількома фіксованими термінами, включаючи 7, 14, 30, 60, 90 та 180 днів. Після отримання позики сума активу додається до балансу гаманця та відображається як зобов’язання.

Вручну запозичені активи можна використовувати для торгівлі на UTA, зокрема для спотової і деривативної торгівлі. Якщо ви надаєте перевагу точному контролю над розміром і часом запозичення, рекомендуємо запозичення вручну.

Отримання позики в автоматичному режимі

Отримання позики в автоматичному режимі активується системою, коли доступного балансу гаманця недостатньо для покриття трансакції. Ця функція пропонує спрощений процес, дозволяючи отримувати позику лише тоді, коли це потрібно. Вона активується в таких ситуаціях:

Максимальна сума позики

Всі користувачі мають індивідуальну максимальну суму позики, незалежно від способу позики або від того, чи виникає зобов’язання від спотів чи деривативів. Вона визначається найнижчим значенням серед таких трьох факторів:

- Максимальна сума позики залежно від рівня акаунта

- Максимальна сума для рівня позиції для конкретної криптовалюти

- Залишок ліквідності в пулі кредитування

Максимальна сума позики розподіляється між основним акаунтом і субакаунтами та може відрізнятися залежно від монети та рівня акаунта (рівень VIP). Докладніше дивіться на сторінці Дані про маржу.

Наприклад, якщо максимальна сума позики для USDC становить 2 500 000, сукупна сума позики на основному акаунті та двох субакаунтах (A і Б) не має перевищувати цю максимальну суму. Перевищення ліміту може спричинити автопогашення, а будь-яке нове ручне або автоматичне отримання позики може не вдатися.

Відсотки

Для гнучких термінів

Відсотки нараховуються на 5-й хвилині кожної години (наприклад, 07:05, 08:05 UTC) як за спотовими, так і за деривативними зобов’язаннями, але з різними застосовуваними механізмами та методами розрахунку.

За спотовими зобов’язаннями перші відсотки нараховуються авансом під час отримання позики. Система розрахує суму на основі часу отримання позики до наступної позначки часу нарахування відсотків (:05), і будь-який період позики, коротший за хвилину, буде округлено до повної 1 хвилини. Наступні відсотки нараховуватимуться на основі заборгованості за спотовими зобов’язаннями на кожній 5-хвилинній позначці часу (:05) після повного годинного інтервалу.

За деривативними зобов’язаннями відсотки нараховуються один раз на годину. Система розраховуватиме відсотки, роблячи знімок деривативних зобов’язань на 5-й хвилині кожної години. Тільки деривативні зобов’язання, що існують на момент знімка, генеруватимуть відсотки.

Зверніть увагу, що будь-які несплачені відсотки будуть перетворені на заборгованість і продовжуватимуть накопичуватися. Відсотки, що стягуються, базуються на відповідній сумі позики та застосовній відсотковій ставці, яка залежить від ринкових умов. Для детальної ілюстрації дивіться нижче розрахунок відсотків.

Для фіксованих термінів

Відсотки нараховуються відразу в момент отримання позики та віднімаються із суми позики. Таким чином, отримана сума вказана за вирахуванням нарахованих відсотків. Дострокове погашення до встановленої дати не призводить до повернення відсотків. Проте після дострокового погашення позичальник може продовжити позику (не більше суми погашення). Продовження позики не спричиняє додаткових відсотків.

Примітка: Функція продовження позики доступна лише для погашених ордерів на суму понад 0 і більш ніж за 6 годин до закінчення терміну погашення. Зверніть увагу, що кожен договір позики можна продовжувати до 5 разів.

Щодо позик, які виникають внаслідок нереалізованих збитків у торгівлі безстроковими та строковими контрактами, відсотки можуть не нараховуватися, якщо нереалізовані збитки перебувають у межах безвідсоткового діапазону. За всіма іншими видами позик відсотки нараховуються.

Сценарії нарахування відсотків

Розуміння сценаріїв позик може допомогти визначити, за якими позиками відсотки нараховуються, а за якими — ні.

Розрахунок відсотків

Для гнучких термінів

Формула

- Перші відсотки (застосовується лише до спотової заборгованості) = сума позики × годинна ставка × (фактичні хвилини ÷ 60)

- Нарахування годинних відсотків (у кожному 05-хвилинному інтервалі) = сума позики × годинна відсоткова ставка

Відсоткова ставка для UTA не є фіксованою та може змінюватися в режимі реального часу. Ви можете перевірити годинну ставку позики тут.

Приклад

Припустімо, користувач отримує позику в розмірі 10 000 USDC (спотова заборгованість) о 10:38 з річною відсотковою ставкою 5%.

Оскільки до 11:05 залишається 27 хвилин, перше нарахування відсотків о 10:38 буде розраховано пропорційно:

Перший період нарахування відсотків: 10:38 - 11:05

Годинна відсоткова ставка = 5% ÷ 365 ÷ 24 = 0,00057078%

Перші відсотки = 10 000 x 0,00057078% x (27 ÷ 60) = 0,0256851 USDC

Після закінчення першого періоду нарахування відсотків, відсотки нараховуються один раз на годину у фіксований час розрахунку — на 5-й хвилині кожної години.

Наступний розрахунок відсотків відбувається об 11:05 на основі повної години з 11:06 до 12:05.

Годинні відсотки = 10 000 × 0,00057078% = 0,057078 USDC

Відсотки продовжують нараховуватися, доки ви повністю не погасите позику або не спрацює автопогашення.

Для фіксованих термінів

Формула

Загальна сума відсотків = (сума позики x процентна ставка ÷ 365) x кількість днів терміну позики

Приклад

Якщо позикова сума складає 5000 USDC і процентна ставка становить 4% протягом 7 днів:

Загальний відсоток = (5000 × 4% ÷ 365) x 7 = 3,83561644 USDC

Максимальний безвідсотковий діапазон

Лише позики, що виникають внаслідок нереалізованих збитків під час торгівлі безстроковими та строковими контрактами, можуть бути звільнені від нарахування відсотків за умови, що сума нереалізованих збитків перебуває в межах максимального безвідсоткового діапазону. Коли сума нереалізованих збитків перевищує цей діапазон, відсотки нараховуються на всю суму позики.

UTA має ліміт безвідсоткових позик, який відрізняється залежно від рівня VIP.

Примітки

— Максимальний безвідсотковий діапазон обчислюється для кожного акаунта, а це означає, що кожен основний акаунт або субакаунт має свою окрему квоту.

— Параметри можуть змінюватися залежно від ринкових умов. Bybit заздалегідь повідомить користувачів про будь-які зміни.

Приклад

Трейдер А має нереалізований збиток у розмірі 20 000 USDC. На балансі його гаманця є 10 000 USDC та 0,2 BTC вартістю 20 000 доларів США, що призводить до суми позики у 10 000 USDC.

Якщо безвідсотковий діапазон для трейдера А для USDC становить 15 000 USDC, нереалізований збиток перевищує діапазон, і на всю суму позики в розмірі 10 000 USDC нараховуються відсотки.

Штрафні відсотки

Коли сума позики перевищує 100% максимальної суми позики, нараховуються штрафні відсотки.

Формула

Погодинні штрафні відсотки = Сума позики × Годинна відсоткова ставка × (Коефіцієнт використання)3

Приклад

Якщо сума позики становить 3 000 000 USDC, а максимальна сума позики становить 2 500 000 USDC з погодинною відсотковою ставкою 0,0001%, штрафні відсотки обчислюються в такий спосіб:

Коефіцієнт використання = 3 000 000 ÷ 2 500 000 = 120%

Погодинні штрафні відсотки = 3 000 000 × 0,0001% × (1,2)3 = 5,184 USDC

Погашення

Погашення вручну

Ви можете вручну погасити позики на UTA, використовуючи такі способи:

1. Використання кнопки «Погасити». Натисніть кнопку Погасити на сторінці Активи UTA, щоб вручну погасити зобов’язання за спотами та похідних. Якщо ваше погашення передбачає конвертацію маржинальних активів у запозичену валюту, стягуватиметься комісія за обробку від загальної суми погашення. Ставка комісії є вищою зі ставок комісії за погашення для заставного та запозиченого активу.

Зверніть увагу, що погашення вручну тимчасово недоступне з 4-ї хвилини по 5-у хвилину та 30 секунд кожної години (наприклад, з 8:04 до 8:05:30, з 9:04 до 9:05:30 тощо), поки система здійснюватиме розрахунок відсотків. Докладніше дивіться тут.

2. Депозити або перекази. Внесіть або перекажіть активи у запозиченій валюті на UTA. Сума позики буде негайно вирахувана з вашого балансу гаманця. Цей метод застосовується до позичених сум, що виникають із зобов’язань за спотом і деривативами. Однак погашення спотових зобов’язань цим методом підтримується лише через API. Після ввімкнення система автоматично використовуватиме будь-який доступний позитивний баланс на акаунті UTA для погашення заборгованості за спотовими зобов’язаннями з 30-хвилинними інтервалами (о :00 та :30).

3. Продаж активів. Продайте маржинальні активи за допомогою спотової торгівлі в запозичену валюту. Однак, якщо ставка початкової маржі (IMR) досягне 100%, ви не зможете розміщувати ордери на купівлю активів із нижчим коефіцієнтом вартості застави, використовуючи активи з вищим коефіцієнтом вартості застави. Ви можете перевірити коефіцієнт вартості застави тут.

Цей метод застосовується до позичених сум, що виникають із зобов’язань за спотом і деривативами. Однак погашення спотових зобов’язань цим методом підтримується лише через API. Після ввімкнення система автоматично використовуватиме будь-який доступний позитивний баланс на акаунті UTA для погашення заборгованості за спотовими зобов’язаннями з 30-хвилинними інтервалами (о :00 та :30).

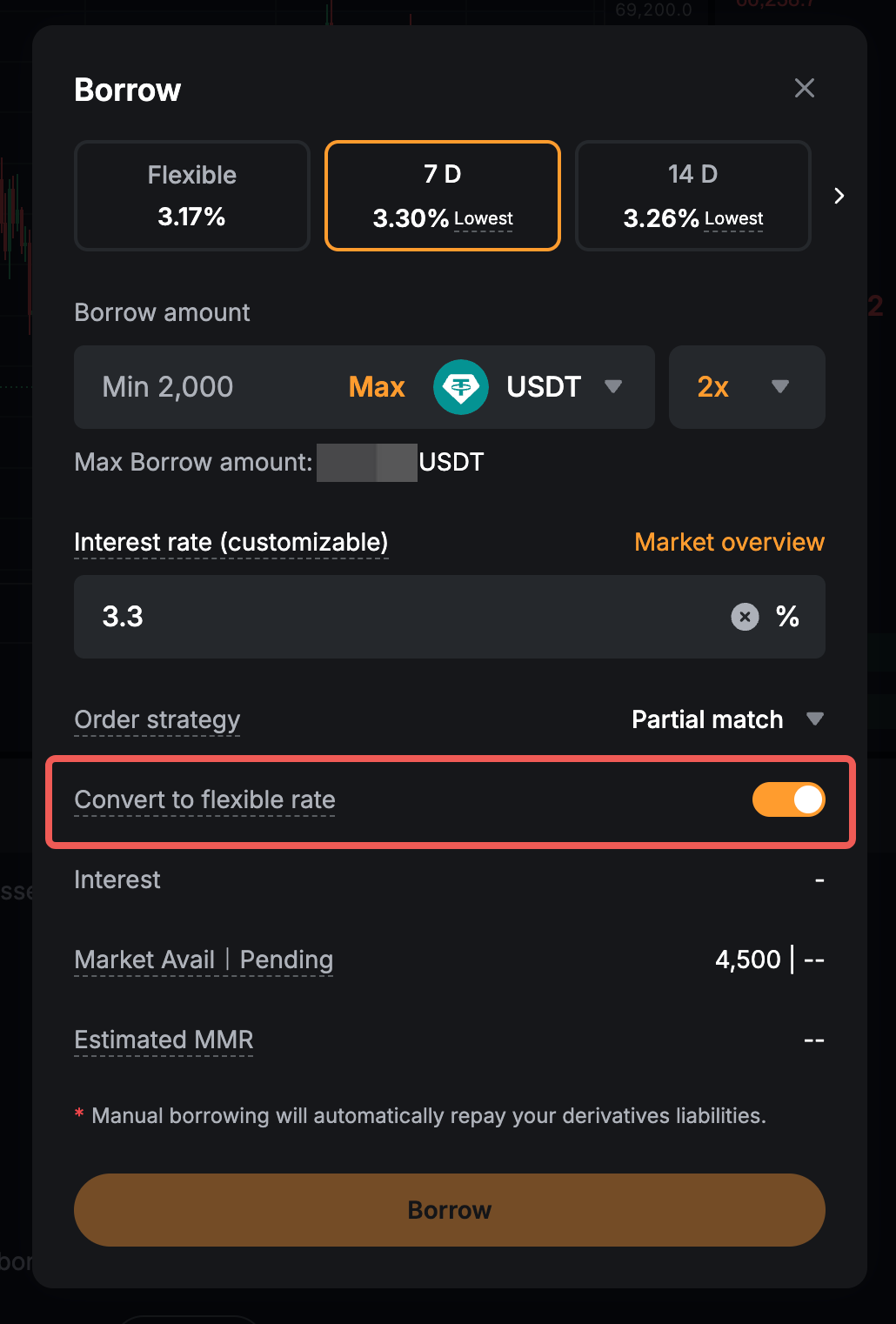

Конвертувати в гнучку ставку

Ця опція доступна лише для строкових позик. Ви можете ввімкнути опцію «Конвертувати в позику з плаваючою ставкою» під час подання ордера на позику. Після успішного подання ордера налаштування не можна змінити.

Коли опцію «Конвертувати в позику з плаваючою ставкою» ввімкнено:

- Після закінчення терміну строкової позики система автоматично конвертує її в позику з плаваючою ставкою.

- Якщо конвертація не вдалася, система спробує погасити позику.

- Якщо погашення не вдалося, система автоматично конвертує позику в позику з плаваючою ставкою.

Коли опцію «Конвертувати в позику з плаваючою ставкою» вимкнено

- Після закінчення терміну строкової позики система спробує погасити позику.

- Якщо погашення не вдалося, система автоматично конвертує її в позику з плаваючою ставкою.

Погашення в автоматичному режимі

Коли спрацьовує автопогашення, для погашення суми позики використовуються позитивні заставні активи. Якщо потрібна конвертація, ціна конвертації заставного активу (токен A) в запозичений актив (токен B) розраховується так:

(A/B) = (індексна ціна A/USDT) × (індексна ціна USDT/USD) ÷ (індексна ціна B/USDT × індексна ціна USDT/USD)

Приклад

Припустімо, користувач тримає DOT як заставний актив і запозичив USDC. Коли спрацьовує автопогашення, система конвертує DOT в актив для погашення (USDC).

Тому індексна ціна розраховується так:

DOT/USDC = (індексна ціна DOT/USDT) × (індексна ціна USDT/USD) ÷ (індексна ціна USDC/USDT × індексна ціна USDT/USD)

Якщо потрібна індексна пара недоступна (наприклад, коли немає прямого джерела індексу), система може спрямувати розрахунок через проміжні активи, як-от BTC або ETH, щоб отримати кінцеву індексну ціну. Переглянути індексні ціни можна тут.

Сценарії автоматичного погашення

Автоматичне погашення активується в таких ситуаціях:

1. Ставка підтримуючої маржі (MMR) сягає або перевищує 100%

- Система частково погасить зобов’язання, доки MMR не повернеться до діапазону 85–90%.

- Якщо часткове погашення не приведе MMR у цей діапазон, буде виконано повне погашення.

- Понад суму погашення стягуватиметься комісія за обробку у розмірі 2%.

- Протягом 15 хвилин після виключення маржинального активу з лістингу, якщо MMR користувача досягає або перевищує 100%, виключений з лістингу маржинальний актив буде включено до автоматичного погашення.

- Протягом 15 хвилин після виключення маржинального активу з лістингу, якщо MMR користувача досягає або перевищує 160%, виключений з лістингу маржинальний актив буде в пріоритетному порядку конвертовано в активи з вищою вартістю застави, перш ніж позицію опціонів буде зайнято.

2. Перевищення максимальної суми позики

- Коли досягнуто максимальної суми позики, запускається процес автоматичного погашення, доки сума позики не зменшиться до 90% від максимальної суми позики.

- Понад суму погашення стягуватиметься комісія за обробку у розмірі 1%.

- Серед усіх акаунтів із позиками система надає пріоритет погашенню в порядку зменшення, починаючи з акаунтів із найвищою сумою позики, і до акаунтів, що мають найнижчу суму позики.

3. Строкова позика досягає терміну погашення

- Якщо строкова позика досягає терміну погашення з увімкненою опцією «Конвертувати в позику з плаваючою ставкою», але конвертація не вдається, буде ініційовано повне автоматичне погашення.

- Якщо строкова позика досягає терміну погашення без увімкненої опції «Конвертувати в позику з плаваючою ставкою», також буде ініційовано повне автоматичне погашення.

Примітки:

Bybit підтримує механізм відкладеного автоматичного погашення, коли автоматичне погашення активується лише в ситуації, коли користувач перевищує максимальну суму позики.

— Коли максимальна сума позики досягне 100%, система надішле нагадування електронною поштою.

— Коли сума позики опуститься нижче 100%, акаунт повернеться до безпечного рівня.

— Якщо сума позики залишається на рівні 100% або вище протягом 24-х годин поспіль або досягає 200% (залежно від того, що настане раніше), система ініціює автоматичне погашення.

— Механізм відкладеного автопогашення не застосовується, коли MMR (коефіцієнт підтримувальної маржі) досягає або перевищує 100%, оскільки автопогашення буде активовано негайно.

Процес автоматичного погашення

Процес автоматичного погашення відбувається так:

Крок 1. Система скасовує активні ордери зі спотової / спотової маржинальної торгівлі (наприклад, лімітні ордери або ордери TP/SL) і опціони на купівлю, які використовують запозичені активи, щоб звільнити заморожений баланс.

Крок 2. Активи з позитивним капіталом і без жодної суми позики в UTA автоматично конвертуються в активи, що використовуються для погашення, без скасування активного ордера спотової / спотової маржинальної торгівлі або опціону на купівлю. Активи продаються відповідно до послідовності ліквідності, описаної тут.

Крок 3. Система скасовує активні ордери спотової / спотової маржинальної торгівлі та опціони на купівлю, щоб вивільнити заморожений баланс в інших монетах відповідно до послідовності ліквідності, який потім буде автоматично обміняно на активи, що використовуватимуться для погашення.

Примітки

— Процес автоматичного погашення триватиме з кроку 1 по 3, доки сума позики не знизиться до 90% від максимальної суми позики або доки MMR не повернеться до діапазону 85–90%.

— Якщо трейдер має позики у кількох монетах, система в пріоритетному порядку погасить монети, що не відносяться до стейблкоїнів, відповідно до послідовності ліквідності, а потім стейблкоїни.

— Якщо після автоматичного погашення MMR залишається вище за 100%, починається ліквідація деривативних позицій. Докладніше див. у Правила торгівлі: процес ліквідації (єдиний торговий акаунт).

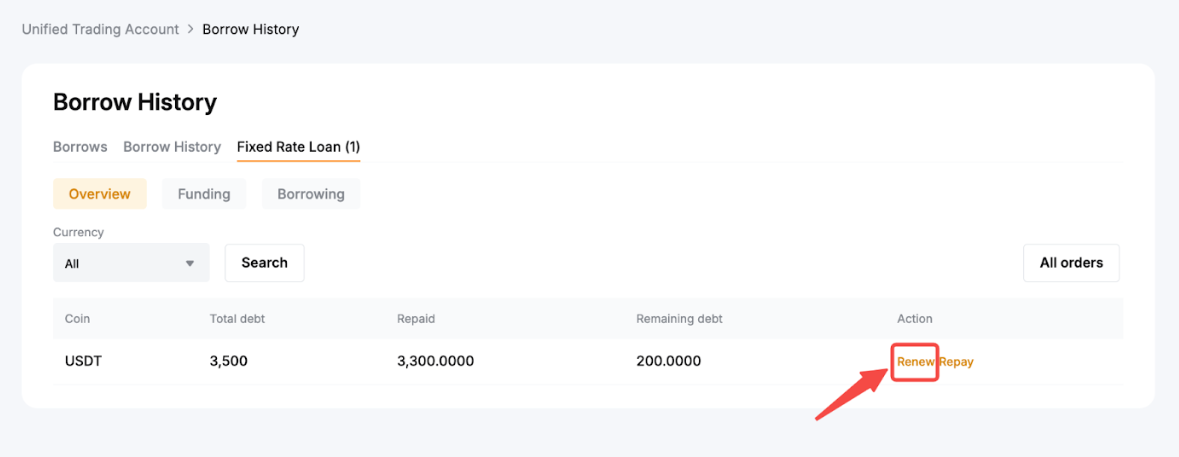

Продовження

Опція Продовження доступна лише для позик із фіксованим терміном. Після погашення (протягом терміну позики) ви можете подати заявку на продовження позики на суму погашення через сторінку Історія позик. Продовження позики протягом початкового терміну позики не спричинить нарахування додаткових відсотків.

Примітки:

— Функція продовження відрізняється від нових запитів на позику. Якщо ви запитуєте нову позику, з вас стягуватимуться відсотки.

— Функція продовження позики доступна лише для погашених ордерів на суму понад 0 і більш ніж за 6 годин до закінчення терміну погашення. Зверніть увагу, що кожен договір позики можна продовжувати до 5 разів.

— Для токенів, які заплановані для делістингу, опція поновлення не буде доступною після погашення.

На веб-сайті перейдіть на свою сторінку Активи UTA → Історія позик та натисніть Позика з фіксованою ставкою. Якщо ваша позика підлягає продовженню, буде відображено варіант Продовження.

Натисніть Продовження і введіть суму, яку потрібно зайняти. Зверніть увагу, що максимальна сума доступна для продовження не може перевищувати суму, яку ви вже погасили.

Перевірка історії позик, відсотків та погашень

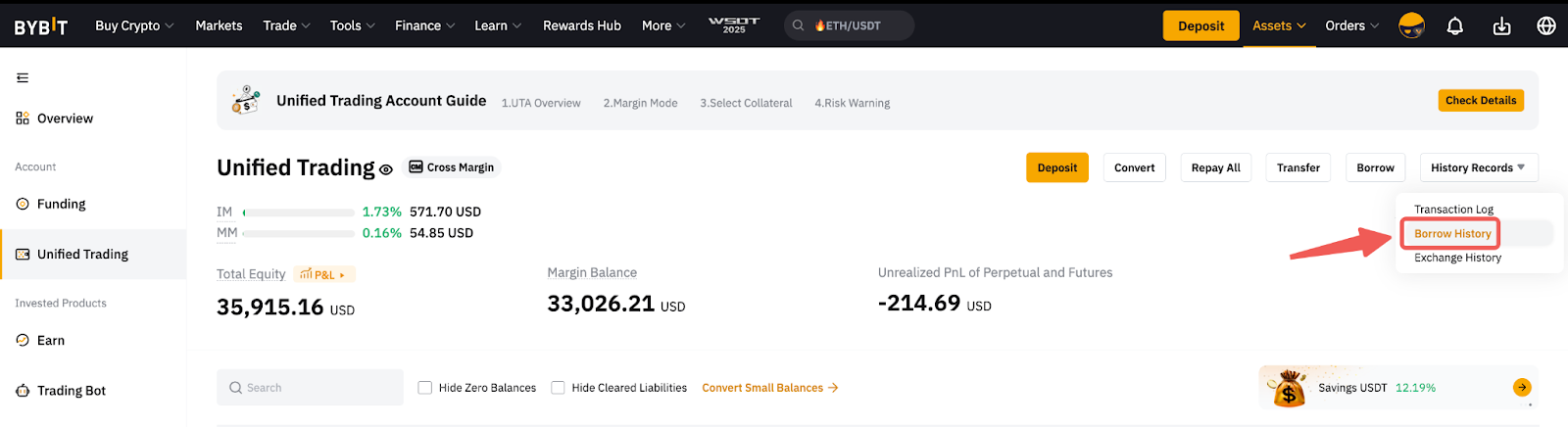

Історія позик

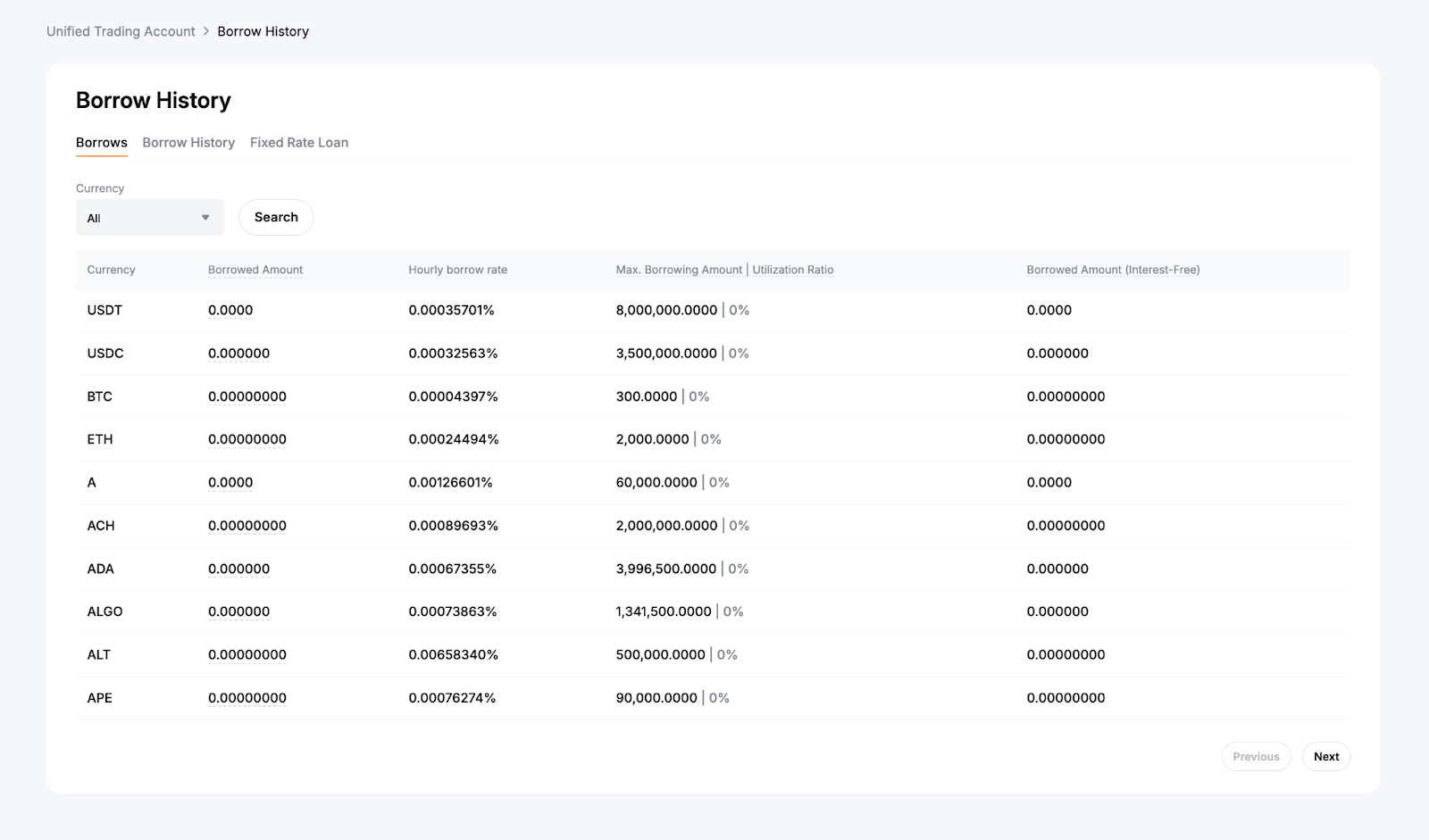

На вебсайті перейдіть на сторінку Активи UTA та виберіть Історія позик у розкривному меню Записи історії.

В Історії позик можна подивитися деталі позик для кожної монети, зокрема загальну суму позики, годинну відсоткову ставку, максимальну суму позики, коефіцієнт використання та суму позики без відсотків.

- Максимальна сума позики. Максимальна сума позики для кожної монети. Цей ліміт є спільним для основного акаунта та субакаунтів.

- Коефіцієнт використання. Коефіцієнт, що показує, яка частина загальної максимальної суми позики (за всіма акаунтами) була використана.

- Сума позики (без відсотків). Частина суми позики, що виникає внаслідок нереалізованих збитків, яка звільняється від нарахування відсотків.

Фіксація відсотків та історія погашення

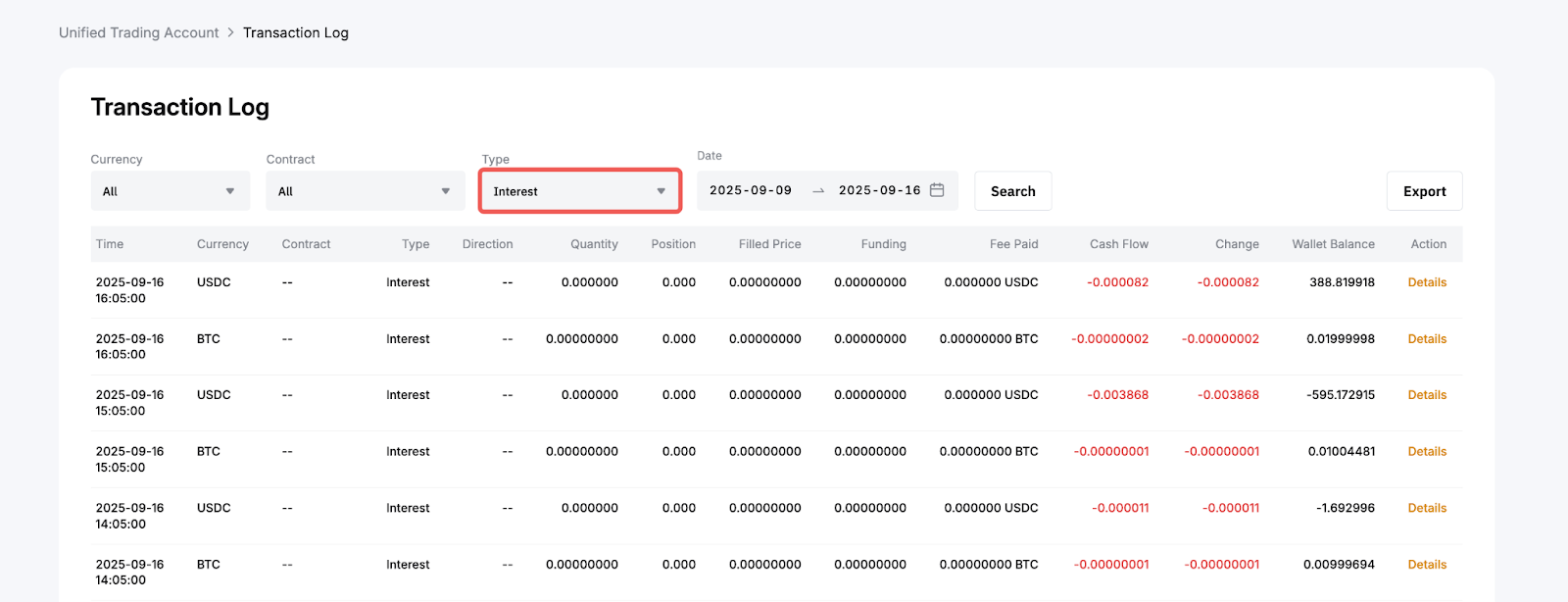

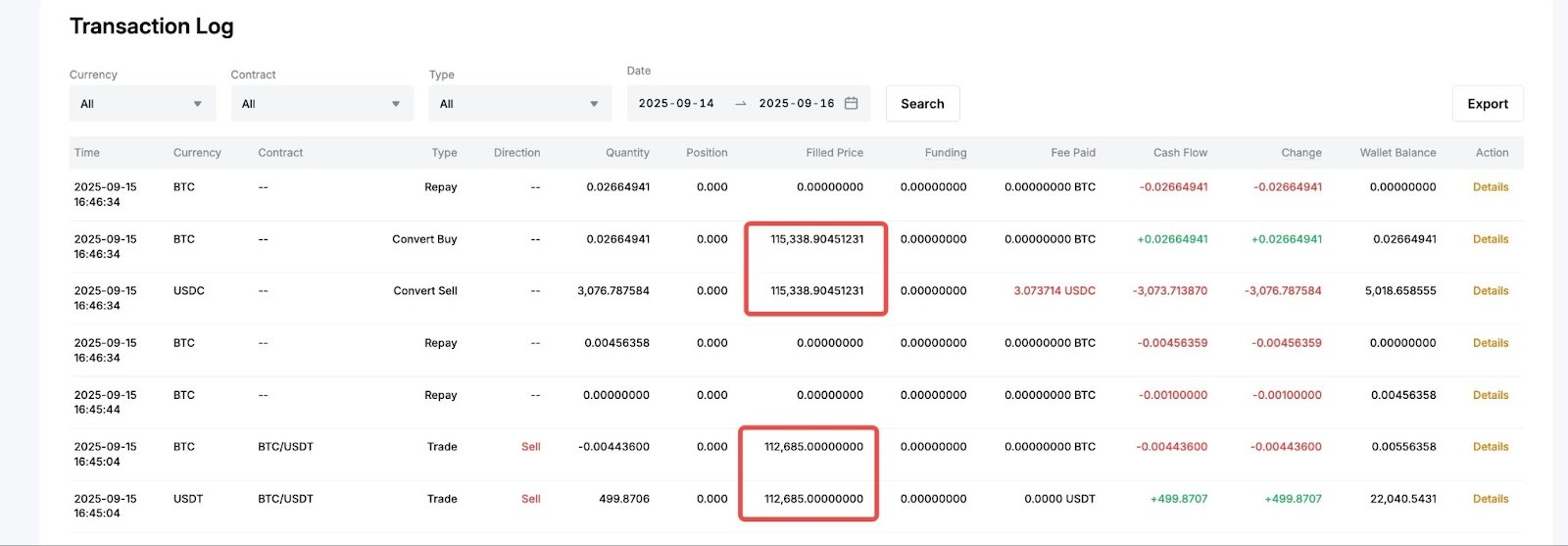

На вебсайті перейдіть на сторінку Активи UTA та натисніть Журнал трансакцій.

- Щоб переглянути відсотки, які нараховуються, відфільтруйте Тип трансакції до Відсотків.

- Щоб переглянути погашення вручну або в автоматичному режимі, дивіться типи трансакцій Конвертувати або Погасити.

Примітка: Коли ви виконуєте будь-яку конвертацію крипто-крипто для погашення - наприклад, замінивши USDC на BTC - ви побачите два записи транзакцій. Ці два записи матимуть однакову заповнену ціну. Заповнена ціна, що відображається для валютних операцій, розраховується за формулою: (Сума обміну — комісія) / Сума обміну в

Наприклад, на знімку екрана нижче: (3076.787584 – 3.073714) / 0,02664941 ≈ 115 338,90

Докладніше про те, як переглянути історію погашення, дивіться у цій статті.