高級

期权

Aug 20, 2022

閱讀時間 12 分鐘

AI 概要

展开

仅需 30 秒,即可快速掌握文章内容并判断市场情绪!

详细概要

日历价差是什么?

日历价差是一种热门的双边期权策略,即投资者同时卖出(立权)和买入(持权)行权价格相同而到期日不同的期权。通常情况下,该期权策略涉及卖出一份到期日较近(前端)的期权合约,同时买入一份到期日较远(后端)的期权合约。

日历价差如何运作?

日历价差又称为水平价差或时间价差,是一种价格中立、受益于时间衰减(即 Theta)和隐含波动率 (IV) 上升的策略。

由于距离到期日 (DTE) 较近的期权比距离到期日较远的期权衰减(失去价值)更快。因此,前端空头头寸的价格下降速度较后端多头头寸更快,即前端空头头寸可以从 Theta 中获利。

日历价差为 vega(波动率),这意味着当波动率上升时,它们表现最好。然而,理想情况下,标的资产不应偏离行权价格太远。 这是由于距离到期日较远的期权对 IV 更为敏感:IV 的增加会使后端多头头寸的价值提升幅度大于其对应的前端空头头寸。

日历价差是一种上涨潜力有限的低风险期权交易策略。其最大潜在损失是开立交易的成本(借方总额 = 买入期权所付权利金 - 卖出期权所收权利金)。

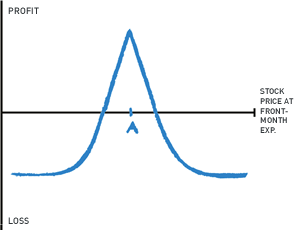

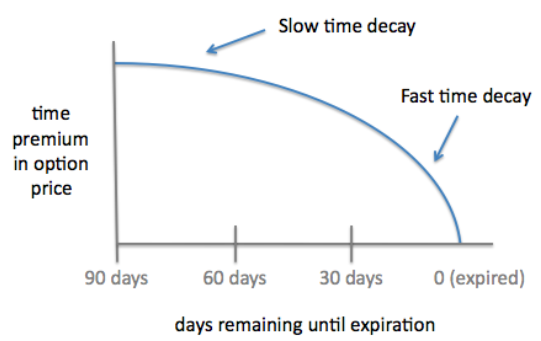

Theta 衰减影响

在采用日历价差策略进行交易时,Theta 衰减对您非常有利。如下图所示,Theta 衰减速度会随着期权到期日的临近而增加。您可以通过卖出距离到期日较近的期权,同时买入距离到期日较远的期权,很好地从这种规律中获益。

来源:Born To Sell Options, LLC

隐含波动率效应

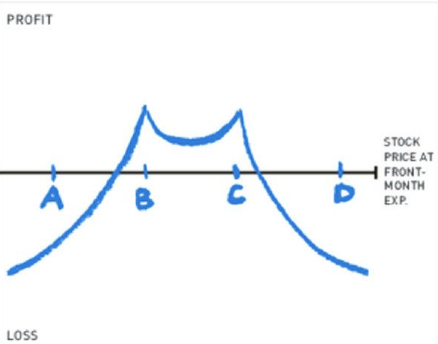

除时间衰减外,IV 也是影响日历价差策略盈利能力的一个主要因素。由于后端期权较前端期权对 IV 更为敏感,当波动率上升时,日历价差策略可从中获利。而当波动率下降时,由于后端期权所受影响要大于前端期权,因而会抵消前端期权从时间衰减中获得的收益。

希腊值

在采用日历价差策略进行交易时,尽管 Theta 和 Vega 值是关键考量因素,但 Delta 值影响不大。

Delta 值衡量的是期权标的价格每变动 $1.00,其权利金将会发生多大变化。看涨期权的 Delta 值为正,在 0 到 1 之间,而看跌期权的 Delta 值为负,在 -1 到 0 之间。

平值 (ATM) 看涨期权的 Delta 值通常接近 0.50,即标的加密货币资产价格每变动 $1.00,其权利金将会增加或减少 $0.50。看涨期权的 Delta 值随着市场价格走高而增加,随着市场价格走低而减少。

同理,ATM 看跌期权的 Delta 值通常接近 -0.50,即标的加密货币资产价格每变动 $1.00,其权利金将会增加或减少 $0.50。与看涨期权不同的是,看跌期权的负 Delta 值随着市场价格走低而增加,随着市场价格走高而减少。

由于看涨日历价差结合了前端 ATM(空头)看涨和后端 ATM(多头)看涨,因而对应的头寸大多相互抵消。看跌日历价差交易也是如此。

盈亏平衡点

由于日历价差策略中存在两个不同的到期日,因此无法计算出该交易在到期日既不盈利也不亏损的精确点位,即盈亏平衡点。这是因为我们无法在前端期权到期时预测后端期权的价值。

最大盈利点

如果前端期权到期时为 ATM 期权,则日历价差期权策略获利最多(最大盈利点)。在最大盈利点处,前端期权的价值为零,而后端期权仍具有时间价值。

保证金要求

注册 Bybit 组合保证金模式后,净净资产至少达到 1,000 USDC 的 USDC 衍生品账户持有者在交易 USDC 永续合约和期权合约时可享有优先保证金要求。

组合保证金模式是一种基于风险计算保证金的模式,旨在降低保证金要求。组合保证金模式与清算所和传统交易所青睐的标准投资组合风险分析 (SPAN) 模式类似,均结合活动的未平仓头寸来计算整体投资组合风险。该方法将前端空头头寸与后端多头头寸的风险敞口相抵消,从而降低了日历价差策略的保证金要求。

日历价差设定

我们假设 BTC 的市场价格是 $20,000,您对价格前景持中立态度。您可以选择如下方式设定日历价差:

看涨日历价差

卖出一份距到期日还剩 20 天的平值(ATM,即行权价格与标的资产当前价格相同)BTC 看涨期权,行权价格为 $20,000;从买家处获得 $500 权利金。

与此同时: