في تداول عقود الخيارات، غالبًا ما يتعرض المتداولون لمفهوم يسمى التقلب. على وجه الخصوص، يواجهون التقلب الضمني (IV)، وهو مصطلح يمكنك رؤيته في صفحة تداول عقود الخيارات على Bybit. توفر هذه المقالة مقدمة شاملة عن IV لكي تتمكن من فهم التقلب المستقبلي للسعر الأساسي بشكل أفضل واستخدام IV للتداول في عقود الخيارات.

يُعتبر IV جزءًا حيويًا من تسعير عقود الخيارات، ويمكن اعتباره كطريقة أخرى لتسعير عقد الخيارات. في تداول عقود الخيارات، ستؤثر توقعات IV بشكل مباشر على ربحك وخسارتك.

المفاهيم الأساسية: HV و IV

التقلبات التاريخية (HV) للأصل الأساسي يمكن استخدامها لتحليل تقلباته على مدى فترة من الوقت.

التقلبات الضمنية يمكن أن تتنبأ بالحركات المحتملة في سعر الأصل الأساسي. تشير IV إلى كيفية إدراك المتداولين في سوق عقود الخيارات لتقلبات الأصل الأساسي.

يرجى الملاحظة أن كل من HV و IV يتم تقديمهما للمتداولين بمعدل سنوي.

كيف تؤثر IV على أسعار عقود الخيارات

أسعار عقود الخيارات، المعروفة بالممتازة، تتكون من مجموع حالة في المال (القيمة الجوهرية) وشيء اخر غير النقود (القيمة الزمنية). الجزء في المال (ITM) يساوي قيمة تمرين الخيار، وهو متصل فقط بسعر الأصل الأساسي وسعر الإضراب للخيار، ولا يتأثر بالخيار اليونانيون.

لذلك، تأثير IV على سعر الخيار يكون على موقع الشيء اخر غير النقود (OTM) للخيار.

يمكن قياس تأثير IV على أسعار الخيارات باستخدام فيجا، والذي يشير إلى مقدار تغير سعر الخيار مع كل تغيير بنسبة 1% في IV للأصل الأساسي.

اقرأ المزيد

الخيار اليونانيون

جميع العوامل الأخرى متساوية، كلما كان الارتفاع في التقلب الضمني لخيار أعلى، زادت إمكانية تقلب الأصل الأساسي في المستقبل — وكلما كان سعر الخيار أعلى.

مثال

لنفترض أن المتداول A يحتفظ بخيار شراء البيتكوين التالي:

- سعر البيتكوين الحالي: 20,000 دولار أمريكي (USDT)

- سعر الإضراب: 25,000 دولار أمريكي (USDT)

كلما زاد تذبذب السعر الأساسي، كان ذلك أفضل، بحيث يكون احتمال كسر السعر الأساسي لحاجز 25,000 دولار أمريكي أعلى.

إذا ارتفع سعر الأصل الأساسي لكن انخفض تقلب السوق، فمن الممكن عندما ينتهي الخيار، أن الارتفاع في سعر البيتكوين لن يتجاوز 25,000 دولار أمريكي. في هذه الحالة، لن يكون خيار الشراء الذي يحمله المتداول A مربحًا، وستفقد الممتازة.

بصفتك مشتري عقود الخيارات، ترغب في رؤية السعر للأصل الأساسي يتقلب قدر الإمكان. وعلى العكس، إذا كنت بائع عقود الخيارات، فإنك تريد أن يكون السعر للأصول الأساسية أقل تقلبًا.

لذلك، كلما زاد تقلب السعر الأساسي، زادت نسبة التقلب الضمنية لعقد الخيار — مما يعني أن السوق يتنبأ عمومًا بزيادة احتمالية أن يكون الخيار مربحًا وزيادة سعر الخيار.

التقلب الضمني وميعاد انتهاء الصلاحية

يختلف تأثير التقلب الضمني على سعر عقود الخيارات لعقود الخيارات ذات مواعيد انتهاء الصلاحية المختلفة.

كلما كان الخيار أبعد عن الانتهاء، كان تأثير التقلب الضمني على سعر الخيار أكبر.

كلما كانت عقود الخيارات أقرب إلى تاريخ إنتهاء الصلاحية، كلما كان هناك أقل من عدم اليقين في حركة السعر للأصل الأساسي حيث سيتأثر بشكل أقل بالتقلب. لذلك، يتم تسعير عقود الخيارات مع قدر أقل من عدم اليقين.

التقلب الضمني وسعر الإضراب

بشكل عام، يكون التقلب الضمني في أدنى مستوياته عندما يكون سعر الإضراب مساويًا لسعر الأصل الأساسي. كلما زاد الفرق بين سعر الإضراب وسعر الأصل الأساسي، كلما ارتفع التقلب الضمني، مما يشكل منحنى على شكل قوس، يعرف باسم "ابتسامة التقلب".

هناك سببان رئيسيان لتشكل ابتسامة التقلب:

- تختلف تقلبات الأصل الأساسي وفقًا لأسعار الإضراب المختلفة. بالنسبة لمشتري عقود الخيارات، كلما زاد انحراف سعر الإضراب لعقد الخيار عن السعر الحالي في السوق، زادت احتمالية أن يصل سعر الأصل الأساسي إلى سعر الإضراب.

- من منظور التحوط، قد يصبح عقد الخيار من خارج المال عند التحوط في المال لأن سعر الأصل الأساسي قد يرتفع فجأة بشكل حاد. في هذه الحالة، يكون من الصعب على تجار عقود الخيارات التحوط من مخاطرهم. للتعويض عن هذا الخطر، كلما زادت عقود الخيارات من خارج المال، زادت التقلبات الضمنية لذلك الخيار.

وهذا يعني أيضًا أن عقود الخيارات التي تكون أقرب إلى الانتهاء ستتمتع بابتسامة تقلبات أكثر وضوحًا من عقود الخيارات التي تكون بعيدة عن الانتهاء. عقود الخيارات التي تكون بعيدة جدًا عن الانتهاء تميل إلى أن تكون لها ابتسامات تقلبات أكثر ثباتًا.

تفسير آخر لابتسامة التقلب يأتي من نموذج بلاك-شولز ، المُستَخدَم في تسعير الخيارات، والذي يفترض أن تذبذب سعر الأصل الأساسي يتبع توزيعاً طبيعياً. ومع ذلك، فإن الوضع الفعلي غالباً ما لا يكون مثالياً. احتمالية وصول سعر الأصل الأساسي إلى سعر الإضراب تكون غالباً أعلى من القيمة النظرية المحسوبة بواسطة النموذج، لذلك فإن التقلب الضمني سيكون أيضاً أعلى.

ومع ذلك، فإن التقلب الضمني للخيارات، مثل سعر الخيارات، يتم التداول به بين المشترين والتجار في سوق الخيارات. توقعات السوق بالنسبة إلى السعر الأساسي والتقلبات، بالإضافة إلى حجم التداول وموقع خيار، جميعها تؤثر على تقلب الضمنية (IV).

لذلك، نرى أيضًا حالات حيث لا تشكل منحنى التقلب قوسًا قياسيًا، أو أن نقطة التقلب الضمنية المنخفضة تنحرف من جزء ATM، الخ.

تقييم مستوى التقلب الضمنية

إذا كان التقلب الضمنية يمثل التغيير المحتمل المتوقع في سعر الأصل الأساسي، فسوف يكون هناك تقييم زائد وتقييم ناقص. بشكل عام، عندما يكون التقلب الضمنية > التقلب التاريخي، يكون التقلب الضمنية مرتفع، وعندما يكون التقلب الضمنية < التقلب التاريخي، يكون التقلب الضمنية منخفض.

عملية التحليل المحددة هي كما يلي:

عمومًا، نستخدم الأسعار من فترة زمنية سابقة، مثل 20 أو 60 يومًا، لحساب التقلب التاريخي.

قد تحدث الحالة التالية: في حال حدوث تحركات كبيرة ومفاجئة في سعر السوق، فإن التقلبات التاريخية تقلل من تقدير التقلب الفعلي الحالي (بسبب المتوسط للبيانات الماضية)، وتكون أقل بكثير من التقلب الضمني.

في هذه الحالة، يمكننا استخدام بيانات الفترات الزمنية خلال اليوم والمزيد من الترددات (أو الفترات القصيرة) لقياس أحدث التقلبات التاريخية، مما قد يؤدي إلى تقدير مبالغ فيه لتقلب السوق المستقبلي. ومع ذلك، فإنه يوفر انعكاسًا أكثر واقعية لتكلفة التحوط بالدلتا لعقود الخيارات الشورت.

لذلك، عندما نرى أن التقلب الضمني لعقد خيارات عند-the-money أعلى من تقلبه التاريخي لفترة طويلة وأعلى من تقلبه التاريخي لفترة قصيرة، فهذا يعني أن التقلب الضمني للعقد من المرجح أن يكون مبالغًا فيه. في هذه الحالة، يمكننا النظر في اختيار بعض استراتيجيات عقود الخيارات للشورت فيجا، مثل الشورت سترادل.

وبالتالي، إذا كانت التقلب الضمني لعقد الخيارات أقل بكثير من التقلب التاريخي لفترة طويلة وأيضًا أقل من التقلب التاريخي لفترة شورت، فهذا يعني أن التقلب الضمني لعقد الخيارات قد تم التقليل من شأنه. يمكننا التفكير في اختيار بعض استراتيجيات فيجا طويلة، مثل الاستراتيجية الشاملة الطويلة.

إليكم بعض استراتيجيات تداول الخيارات للرجوع إليها:

كيفية التداول في عقود الخيارات باستخدام تذبذب الأسعار الضمني

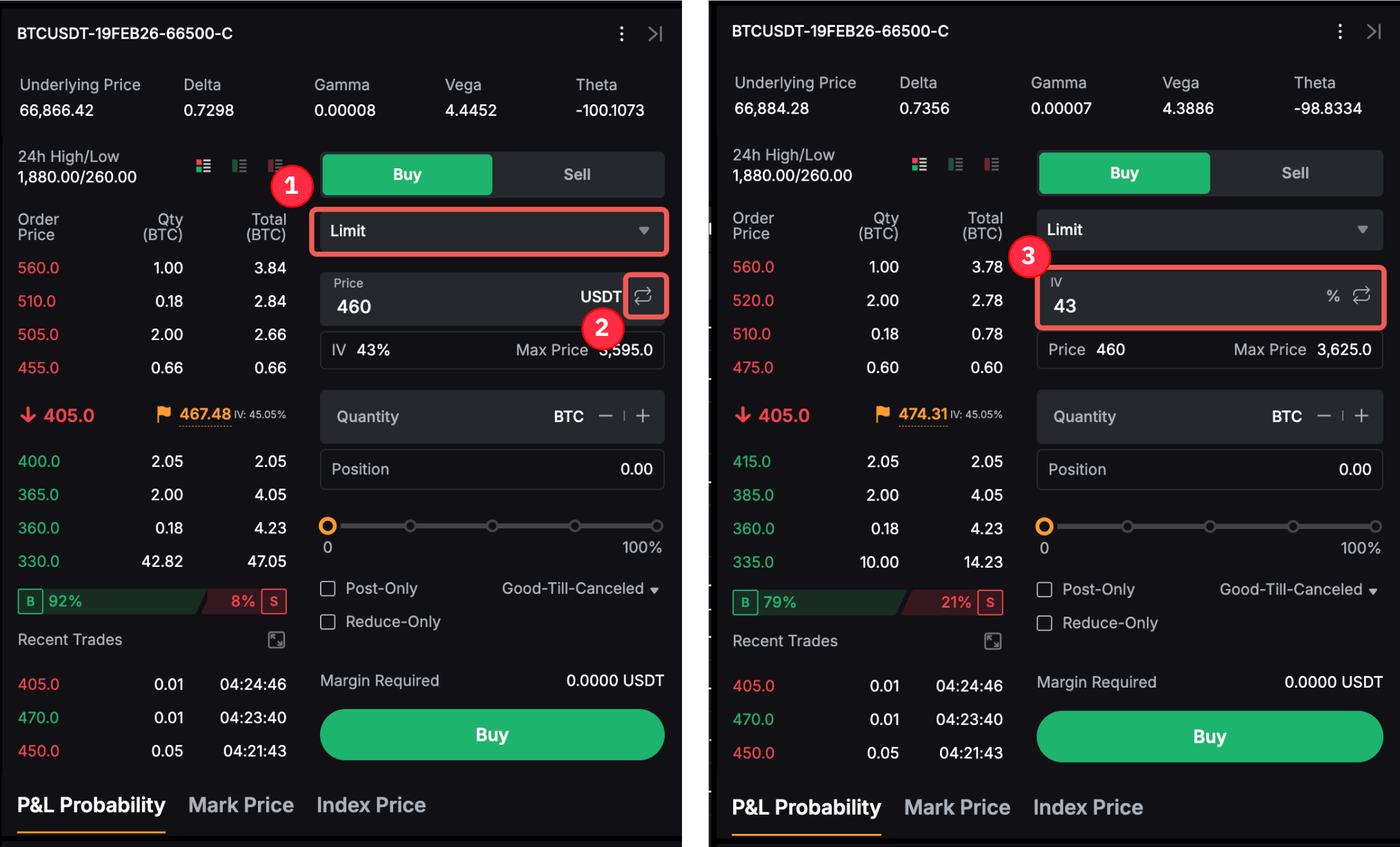

لوضع طلبك مباشرةً وفقًا لتذبذب الأسعار الضمني، تحتاج إلى تفعيل خيار النسبة المئوية لتذبذب الأسعار الضمني تحت الحد في صفحة طلبات عقود الخيارات. للمزيد من المعلومات، يرجى الرجوع إلى كيفية البدء في تداول الخيارات على Bybit.

يرجى الملاحظة أن وضع طلب بناءً على تذبذب الأسعار الضمني - أي سعر طلبك - سيتغير مع السعر للأصل الأساسي وميعاد انتهاء صلاحية الخيار.

الخاتمة

يعتبر IV مؤشراً مهماً للمتداولين لتقييم ما إذا كان سعر عقود الخيارات معقولاً. إذا كنت تعتقد أن تقلب السعر المستقبلي للأصل الأساسي أقل بكثير من الـ IV المتوقع، يمكنك التفكير في شورت الـ IV والعكس صحيح.

عند التداول في الـ IV، هناك بعض استراتيجيات التداول الشائعة للتقلبات (المذكورة أعلاه) التي يمكنك التفكير فيها. بدلاً من ذلك، يمكنك أيضاً التفكير في التحوط ديناميكياً لدلتا الخاص بك أثناء التداول في الـ IV للحفاظ على موقعك “محايد دلتا” في جميع الأوقات. هذا يتطلب منك أن تمتلك برنامجاً للتداول يلبي هذه الوظيفة، بالإضافة إلى المراقبة المستمرة لتغير قيمة الدلتا الخاصة بك.